تذكَّر آخر مرة استخدمت فيها وسيلة الدفع نقداً. كم أنفقت؟ وماذا اشتريت؟ ومن أين؟ أكان شيئاً اشتريته لمرة واحدة، أم شيئاً تشتريه بانتظام؟

أكان ذلك الشيء قانونياً؟

إذا كنت تفضّل أن تحتفظ بهذه المعلومات لنفسك، فأنت محظوظ؛ حيث إن الشخص الذي اشتريت منه في المتجر (أو عند زاوية الشارع) قد يتذكر وجهك، ولكن إذا لم تكشف عن أية معلومات تخصك، فلا شيء يربطك بعملية الشراء هذه.

هذه هي الميزة التي تتمتع بها وسيلة الدفع نقداً، التي تفتقر إليها بطاقات الدفع والتطبيقات: الحرية. تحمل الأوراق النقدية والعملات المعدنية اسم "صكوك التملك المحمولة"، أي يُفترض بأنها مملوكة من قِبل أي شخص يحملها. ويمكن استخدامها في التعامل مع شخص آخر من دون جهة ثالثة تتدخل في العملية، فلا تستطيع الشركات بناء ملفات إعلانية أو سجلات ائتمانية من بياناتنا، ولا تستطيع الحكومات أن تتتبع إنفاقنا أو تحركاتنا. قد تتعرض البطاقة الائتمانية للرفض، وقد يضيع الشيك، غير أن الدفع النقدي يحقق الغرض على الفور وفي كل مرة.

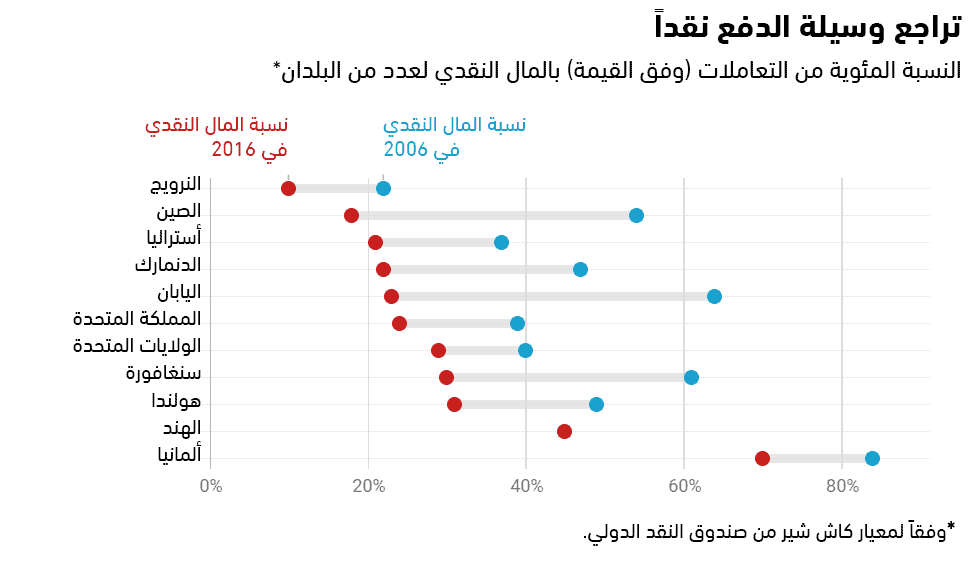

يجب ألا نتعامل مع هذه الحرية باستخفاف؛ حيث إن أغلبية تعاملاتنا التجارية الحالية تتم على الإنترنت (في الولايات المتحدة ودول أخرى كثيرة توفر هذا النوع من منصات التعامل التجاري)، وتعتمد على البنوك وشركات التكنولوجيا المالية التي تلعب دور الوسيط. بل إن التعاملات المالية أصبحت رقمية حتى في العالم الحقيقي أيضاً، وذلك عن طريق أدوات الدفع الإلكتروني، بدءاً من بطاقات السحب المباشر من الرصيد وصولاً إلى خدمة آبل باي وأليباي، التي أخذت تحل محل الأموال النقدية على نحو متزايد. وعلى الرغم من أن الأوراق النقدية والعملات المعدنية ما زالت شائعة الانتشار في الكثير من البلدان، بما فيها الولايات المتحدة واليابان وألمانيا، فإنها أوشكت على الاضمحلال في بلدان أخرى.

يثير هذا المنحى قلق مجموعات الحريات المدنية؛ فبدون وسيلة الدفع نقداً، "لا توجد فرصة للحصول على الخصوصية التي تحفظ الكرامة بحيث تدعم مجتمعاً مفتوحاً"، وذلك وفقاً لجيري بريتو، المدير التنفيذي لكوين سنتر، وهي مجموعة استشارية للسياسات في واشنطن العاصمة. وفي تقرير نُشر مؤخراً، قال بريتو إننا يجب أن نقوم "بتطوير ودعم المال النقدي الإلكتروني"، الذي يتمتع بنفس الدرجة من الخصوصية التي تتميز بها وسيلة الدفع نقداً، ولا يتطلب استخدامُه أي إذن.

السؤال الأكثر أهمية هو: من سيعمل على تطوير أنظمة الدفع الإلكتروني في المستقبل والتحكم فيها؟ تقوم الشركات الخاصة بإدارة معظم الأنظمة الحالية، وذلك مثل أليباي، وزيل، وبايباي، وفينمو، وإم بيسا في كينيا. وتخشى الحكومات من ترك مسألة الدفع تماماً للشركات الخاصة، ولهذا تعمل على تطوير بديل إلكتروني للنقود الورقية والمعدنية. في هذه الأثناء، نجد مناصري العملات الرقمية التي لا تتبع لدول أو جهات مالكة محددة، مثل بيتكوين، يقولون إنها الحل الوحيد الذي يتمتع بنفس خصوصية المال النقدي، ولكن هل يمكن تطبيقها واستخدامها على نطاق واسع؟

عادة ما نفترض من دون تفكير عميق أن التكنولوجيات الجديدة تعمل بشكل أفضل من التكنولوجيات القديمة، وأنها أكثر أماناً وسرعة ودقة وفعالية وراحة. قد يمتدح عشاق الأسطوانات التقليدية مزايا هذه الأسطوانات المصنوعة من الفينيل، ولكن لا يستطيع أحد أن ينكر أن الموسيقى الرقمية أخف وزناً، وأنها تكاد تكون بنفس الجودة. ويمثل النقد مفارقة غريبة، فعلى الرغم من أن هذه التكنولوجيا تعود إلى آلاف السنوات، فقد يتبين لنا أنه يستحيل إعادة ابتكارها بشكل أكثر تطوراً.

هل نثق في الأموال الحكومية؟

على الرغم من أننا نطلق على العملات الورقية والمعدنية اسم المال النقدي، فإن هذا المصطلح يشير إلى شيء أكثر تجريداً، فهو يعني بشكل أساسي المال الذي تُدين به الحكومة إليك. فمنذ زمن، كان المال عبارة عن صك دين حقيقي، وما زالت عبارة "أعد بأن أدفع لحامل هذا الصك مبلغ... عند الطلب" موجودةً على العملات الورقية البريطانية، وهي ضمانة صورية بأن بنك إنجلترا سيسلمك نفس القيمة ذهباً مقابل هذه الورقة. أما اليوم، فقد تحوّلت إلى ضمانة أكثر تجريداً بأنك ستستطيع استخدامها للدفع مقابل الأشياء على الدوام. أما الرقم الموجود في حسابك المصرفي، من ناحية أخرى، فهو يعبر عما يدين به البنك إليك. وعندما تسحب مبلغاً من الصراف الآلي، فأنت تقوم عملياً بتحويل وعد البنك بالدفع إلى وعد الحكومة بالدفع.

يقول معظم الناس إنهم أكثر ثقة بوعد الحكومة، وذلك وفقاً لجابرييل سوديربيرج، وهو اقتصادي في ريكسبانك، البنك المركزي السويدي. وهم يراهنون -وهو رهان صحيح في معظم البلدان- على أن الحكومة أقل عرضة للإفلاس من غيرها بكثير.

ولهذا ستواجه السويد مشكلة إذا قررت التخلي عن وسيلة الدفع نقداً بشكل كامل، كما يقول سوديربيرج. ويخشى سوديربيرج وزملاؤه من فقدان الناس للثقة بالنظام المالي بأكمله إذا لم يعد لديهم خيارٌ يتيح تحويل المال الذي في البنك إلى مال حكومي واستخدامه لحاجاتهم المختلفة. إضافة إلى ذلك، إذا تُركت مسألة الدفع الرقمي لهيمنة القطاع الخاص، فإن الأشخاص الذين لا يستطيعون استخدام هذه الأنظمة أو لا يرغبون في ذلك قد يصبحون خارج النظام الاقتصادي بالكامل.

غير أن هذا لم يعد مجرد تجربة فكرية في السويد؛ حيث إن الأغلبية العظمى هناك يستخدمون تطبيق سويش للدفع، ووفقاً لتقديرات الاقتصاديين، فإن متاجر البيع بالتجزئة في السويد قد تمتنع عن قبول وسيلة الدفع نقداً بشكل كامل بحلول العام 2023.

إن تصميم نسخة إلكترونية من العملة السويدية الوطنية، أي الكرون الإلكتروني، يمكن أن يخفف من هذه المشاكل، كما يقول سوديربيرج. وإذا قام البنك المركزي بإصدار عملة رقمية، يمكن أن يصممها بحيث تكون عبارة عن ممتلكات عامة بدلاً من أن تكون منتجات مربحة للشركات. وقد أكد البنك في تقريره لشهر نوفمبر حول مشهد المدفوعات في السويد أنه "يمكن تطوير نسخ يمكن الوصول إليها بسهولة، وتتميز بسهولة الاستخدام والبساطة، من أجل الذين يعانون حالياً عند استخدام التكنولوجيا الرقمية".

يخطط ريكسبانك لتطوير واختبار نموذج أولي للكرون الإلكتروني. وقد درس عدداً من التكنولوجيات التي يمكن أن يعتمد عليها، بما في ذلك أنظمة العملات المشفرة مثل بيتكوين، ولكن البنك المركزي دعا أيضاً الحكومةَ السويدية إلى إجراء دراسة عامة شاملة حول وجوب إطلاق نظام كهذا. يقول سوديربيرج: "في نهاية المطاف، هذا القرار أكبر بكثير من البنك المركزي وحده، على الأقل في السياق السويدي".

نهاية الخصوصية المالية

في هذه الأثناء، يبدو أن الصين اتخذت قرارها، وقررت إطلاق رينمينبي الرقمية. وفي سبتمبر، قال مو شانجشون، رئيس معهد أبحاث العملات الرقمية في البنك المركزي الصيني، إن هذه العملة التي كان البنك يعمل عليها منذ سنوات "أصبحت في المراحل النهائية". وفي ديسمبر، أشار تقرير إخباري محلي إلى أن البنك المركزي الصيني أصبح شبه مستعد للبدء بالاختبارات في مدينتي شينجين وسوزو، وقد كان البنك صريحاً في التعبير عن نيته لاستخدام هذه العملة للحلول محل العملات الورقية والمعدنية.

لقد بدأت وسيلة الدفع نقداً بالاضمحلال من تلقاء نفسها في الصين، وذلك بفضل أليباي وويتشات، التطبيقين اللذين يعتمدان على الرمز المربع (رمز الاستجابة السريعة QR)، واللذين انتشرا على نطاق واسع خلال بضع سنوات وحسب. وتقول التقديرات إن عمليات الدفع التي تتم عن طريق الأجهزة الخليوية وصلت إلى نسبة 80% من مجمل عمليات الدفع في الصين في 2018، بعد أن كانت أقل من 20% في 2013.

ليس من الواضح حالياً مدى قدرة الحكومة على الوصول إلى بيانات التعاملات من ويتشات وأليباي. وما أن تصدر عملتها الوطنية الرقمية -التي يقول مسؤولوها أنها ستكون متوافقة مع هاتين الخدمتين- فسوف تتمكن على الأرجح من الوصول إلى بيانات أكثر بكثير. وفي أكتوبر، قال مارتن تشورزيمبا -وهو باحث زميل في معهد بيترسون للاقتصاديات الدولية في واشنطن العاصمة- لصحيفة نيويورك تايمز إن النظام سيعطي البنك المركزي الصيني "نفوذاً هائلاً وقدرة على الاطلاع على كل شيء في النظام المالي، أكثر من أي بنك مركزي آخر في العالم".

ولا نعرف بالضبط ماهية التكنولوجيا التي يخطط البنك المركزي الصيني لاستخدامها أساساً للرينمينبي الرقمية، ولكن هناك دلالتان على الأقل؛ الأولى هي أن البنك كان يبحث في تكنولوجيا البلوك تشين منذ العام 2014، وقد اعتبرت الحكومة تطوير هذه التكنولوجيا بمثابة أولوية هامة. أما الدلالة الثانية فهي أن مو قال في سبتمبر إن النظام الصيني سيكون مشابهاً لليبرا، العملة الإلكترونية التي أعلنت عنها فيسبوك في يونيو المنصرم. وبالفعل، فقد لمح مسؤولو البنك المركزي الصيني إلى أن الكشف عن ليبرا شجعهم على تسريع تطوير رينمينبي الرقمية، التي بدأ العمل عليها منذ عدة سنوات.

تقوم الرؤية الحالية لليبرا على تشغيلها على البلوك تشين، وهو أقرب إلى سجل محاسبة يمكن الإشراف عليه من قِبل شبكة من الحواسيب بدلاً من سلطة مركزية واحدة، غير أنها ستعمل بشكل مختلف عن بيتكوين، التي تعتبر أول نظام بلوك تشين.

تعتمد الحواسيب في شبكة بيتكوين على برمجيات مفتوحة المصدر حتى تقوم آلياً بالمصادقة على كل تعامل وتسجيله. وفي هذه العملية، تقوم بتوليد نسخة عامة دائمة لكامل تاريخ التعاملات المتعلقة بهذه العملة، أي البلوك تشين. وتقوم رؤية ليبرا على استخدام شبكة مماثلة، ولكن العقد التي تشكل شبكة ليبرا عبارة عن شركات خضعت للتدقيق وحصلت على عضوية في منظمة لاربحية، على عكس شبكة بيتكوين التي يستطيع أي شخص لديه حاسوب واتصال بالإنترنت المشاركة فيها بشكل مخفي.

أيضاً، تم تصميم ليبرا للمحافظة على قيمة مستقرة، على عكس بيتكوين التي تشتهر بالتقلب. ولتحقيق هذا، ستكون تلك المنظمة غير الربحية، التي تحمل اسم جمعية ليبرا، مسؤولة عن إدارة احتياطي نقدي من العملات الحكومية (التفاصيل في هذا الملف بصيغة PDF)، ووفقاً لأحدث إصدار من الخطة، فإن هذا الاحتياطي يتألف بنسبة النصف من الدولارات الأميركية، أما النصف الآخر فهو مؤلف من الجنيهات البريطانية واليورو والين الياباني والدولار السنغافوري. ويلعب هذا الاحتياط دور الدعم لواحدات القيمة الرقمية.

غير أن كلتا العملتين، ليبرا ورينمينبي الرقمية، تثيران تساؤلات كثيرة حول الخصوصية، وأول هذه التساؤلات يتعلق بقدرة الناس على استخدامهما بشكل سري.

على الرغم من أن التعاملات في بيتكوين علنية، فإن المستخدمين لا يضطرون للكشف عن هوياتهم؛ حيث إن "عنوان" كل شخص على البلوك تشين العام عبارة عن سلسلة عشوائية من الأحرف والأرقام. ولكن في السنوات الأخيرة، أصبح مسؤولو فرض القانون بارعين للغاية في استخدام بيانات البلوك تشين العام مع أدلة أخرى للكشف عن هويات الأشخاص الذين يستخدمون العملات الرقمية لأغراض خبيثة. وبالفعل، فقد قال مدير مشروع ليبرا ديفيد ماركوس في أكتوبر في تدوينة إن ليبرا ستكون رائعة بالنسبة لمسؤولي فرض القانون، لأنها ستساعد على نقل المزيد من التعاملات النقدية -حيث تحدث أغلبية النشاطات الخبيثة- إلى المجال الرقمي.

أما بالنسبة للعملة الرقمية الصينية، فقد قال مو إنها ستتضمن حداً معيناً من السرية، وقد قال في مؤتمر عُقد في سنغافورة في نوفمبر: "نعلم أن العامة يرغبون في السرية عن طريق استخدام العملات الورقية والمعدنية، وسنقدم لهم السرية التي يطلبونها. ولكن في نفس الوقت، سنحافظ على التوازن بين ‘السرية الخاضعة للسيطرة’ وعمليات مكافحة غسيل الأموال ومكافحة تمويل الإرهاب والمسائل الضريبية والمقامرة على الإنترنت، وغيرها من النشاطات الإلكترونية الإجرامية". غير أنه لم يشرح كيفية تحقيق هذا "التوازن".

وتتصدر السويد والصين التوجه نحو إصدار أموال إلكترونية تركز على المستهلكين، ولكن وفقاً لجون كيف، وهو خبير في الاستقرار المالي في صندوق النقد الدولي، فإن أكثر من 30 بلداً درست الفكرة أو تعكف على دراستها حالياً. بالنسبة لبعضها، فإن السبب قريب لما في حالة السويد (أي تراجع وسيلة الدفع نقداً وتوسع أنظمة الدفع التي يديرها القطاع الخاص)، وفي بلدان أخرى، يبدو أن البنوك التجارية قررت ألا تتعامل مع هذه المسألة، وتنظر أغلب البلدان إلى هذه العملات كفرصة لتحسين مراقبة التعاملات غير القانونية، وستضطر جميعها للتعامل مع مسألة الخصوصية الشائكة التي تثيرها ليبرا ورينمينبي الرقمية.

يقول روبلي علي، وهو عالم باحث في مبادرة العملة الرقمية في إم آي تي، إن البنوك المركزية قد تحتاج إلى تصميم أنظمتها للعملة الرقمية، بحيث تستطيع الحكومات أن "تقوم بتعمية نفسها عمداً" تجاه هذه المعلومات، وهو أمر ممكن فنياً بفضل أدوات تشفير حديثة مثل الإثبات معدوم المعلومات، الذي يُستخدم في أنظمة مثل زد كاش لحماية معلومات تعاملات البلوك تشين ومنع العامة من الاطلاع عليها.

غير أنه لا يوجد أي دليل يشير حتى إلى دراسة الحكومات لاحتمال استخدام أدوات مناسبة. وبغض النظر، هل يمكن أن نثق في أن أية حكومة -حتى الحكومة السويدية- ستقوم عمداً بتعمية نفسها؟

العملة المشفرة: حل لمشكلة الحرية

يقول أليكس جلادستين، المسؤول الإستراتيجي الأساسي لمنظمة حقوق الانسان، إن هذا تفكير متفائل. وعلى الرغم من أنك قد تثق في حكومتك أو تعتقد أنه لا يوجد لديك ما تخفيه، فإن هذا قد لا يكون صحيحاً على الدوام، حيث إن السياسات تتغير باستمرار، والحكومات تترك الحكم بفعل الانتخابات أو غيرها من الأحداث، وما يُعتبر "جريمة" الآن قد يتغير لاحقاً، ولا يوجد ما يضمن الحريات المدنية. يقول جلادستين: "لن تقوم حكومتك بإهدائك خصوصيتك المالية ببساطة، بغض النظر عن مدى (تحررها)". وهو مقتنع أن هذه الخصوصية يجب أن تتجسد في نهاية المطاف على شكل عملة رقمية لامركزية ولا تنتمي إلى دولة معينة، مثل بيتكوين.

في الواقع، فقد كان مخترع بيتكوين -الذي ما زال مجهولاً حتى الآن، والذي نعرفه فقط باسم ساتوشي ناكاموتو- يزعم بأنه كان يحاول اختراع "المال النقدي الإلكتروني" قبل اختفائه. وبعد إحدى عشرة سنة من ظهورها، ما زالت تكنولوجيا ناكاموتو تفتقر إلى بعض المميزات الأساسية للمال النقدي؛ فهي صعبة الاستخدام، وقد تحتاج معالجة التعاملات إلى أكثر من ساعة في بعض الأحيان، كما أن قيمة هذه العملة شديدة التقلب. وكما رأينا سابقاً، فإن السرية المفترضة لهذه التعاملات ليست منيعة تماماً ضد التتبع.

ولكن في بعض الأحيان، تظهر حاجة ماسة إلى أي نظام قابل للاستخدام، مهما كان مليئاً بالعيوب. فإذا نظرنا إلى فنزويلا مثلاً، سنرى أن المال النقدي أصبح نادراً في هذه البلاد الغارقة في الأزمات، كما أن البوليفار الفنزويلي يفقد قيمته باستمرار بسبب التضخم الفائق. يجد الكثير من الفنزويليين ملاذاً في الدولارات الأميركية، التي يخبؤونها بشتى الوسائل، بما فيها وضعها تحت الأسرّة، غير أن هذا يجعلهم أيضاً عرضة للسرقة.

ما يريده الكثيرون هو إمكانية استخدام عملة مستقرة ذات شكل رقمي، ولا توجد وسيلة سهلة لتحقيق هذا، كما يقول أليخاندرو ماكادو، الذي شارك في تأسيس مبادرة المال المفتوح. وبسبب الإجراءات التي فرضتها الحكومة للتحكم في رؤوس الأموال، أصبحت البنوك الفنزويلية معزولة إلى حد كبير عن البنوك الأجنبية، ونظراً للقيود التي فرضتها المؤسسات المالية الأميركية، فإن استخدام الخدمات المالية الرقمية مثل بايباي وزيل أصبح مستحيلاً بالنسبة لمعظم الناس. ولهذا، التجأ بعض الفنزويليين من أصحاب الخبرات التكنولوجية إلى خدمة تسمى لوكال بيتكوينز.

تشبه هذه الخدمة موقع كرايجزليست للإعلانات المبوبة، غير أن الأشياء الوحيدة المعروضة للبيع هي البيتكوين والبوليفار. وفي موقع لوكال بيتكوينز الفنزويلي، يعلن الناس عن عرض مقادير متنوعة من العملات للبيع بأسعار متغيرة. ويحتفظ الموقع بالمال حتى يتم استكمال التعاملات، كما أنه يتتبع سمعة البائع باستمرار.

لا شك في أن هذه الخدمة ليست موجهة للعموم، ولكنها "فعالة للغاية" بالنسبة لمن يستطيعون استخدامها، كما يقول ماكادو. وعلى سبيل المثال، فقد التقى ماكادو وزملاؤه بشابّة تقوم بالتنقيب عن البيتكوين وتحتفظ بمدخراتها بهذه العملة. ليس لديها حساب في بنك أجنبي، ولهذا فهي مستعدة للتعامل مع التقلبات الدائمة في أسعار بيتكوين. وباستخدام لوكال بيتكوينز، تستطيع سحب قيمة البيتكوين على شكل بوليفار عند الحاجة، لشراء البقالة على سبيل المثال. ويقول ماكادو إن "هذه الشريحة الصغيرة من المستخدمين البارعين" مثل هذه الشابة "يستفيدون من أفضل خصائص بيتكوين، التي تتلخص في كونها أصلاً مفتوحاً ويمكن المتاجرة به إلكترونياً بسهولة".

غير أن هذا ممكن فقط بسبب وجود مستخدمي لوكال بيتكوينز بعدد يكفي لظهور ما يطلق عليه أخصائيو الأموال اسم "السيولة المحلية"، أي أنك تستطيع بسهولة أن تعثر على شارٍ للبيتكوين أو البوليفار. يقول ماكادو إن بيتكوين هي العملة المشفرة الوحيدة التي حققت هذا الأمر في فنزويلا، ويعود هذا بشكل رئيسي إلى لوكال بيتكوينز.

ولكن هذا مختلف للغاية عن الحلم الأصلي للعملات المشفرة؛ حيث ستتحول إلى بديل شائع للعملات الحكومية المستقرة. لا يستطيع معظم الفنزويليين استخدام بيتكوين، وهناك قلة قليلة من التجار ممن يعرفون حتى ماهيتها، ناهيك عن كيفية تقبّلها.

غير أن هذه الظاهرة تمثل لمحة عما يمكن أن تقدمه العملات المشفرة، أي أنها نظام مالي وظيفي يمكن لأي شخص أن ينضم إليه، ويتيح حرية في الاستخدام مماثلة لما يتيحه المال النقدي في أماكن أخرى.

اللامركزية

هل يمكن لشيء مثل بيتكوين أن يصبح موثوقاً وسهل الاستخدام بالنسبة للجميع مثل المال النقدي؟ إن الإجابة على هذا التساؤل فلسفية بقدر ما هي تقنية.

في البداية، ما معنى أن يكون شيء ما مثل بيتكوين؟ ستعتمد البنوك المركزية والشركات بعض النواحي من بيتكوين وتقوم بتطبيقها لأهدافها الخاصة. فهل ستكون عملاتها بمثابة عملات مشفرة؟ يقول مناصرو العملات المشفرة المتشددون إن هذا ليس صحيحاً، ويقولون إن ليبرا وأية عملات رقمية ستصدرها البنوك المركزية لاحقاً لن تكون عملات مشفرة، على الرغم من أنها قد تعتمد على تكنولوجيا البلوك تشين، وذلك لأنها ستكون خاضعة لسيطرة مركزية.

تتصف العملات المشفرة الحقيقية بأنها "لامركزية"، أي لا يوجد كيان واحد يسيطر عليها، ولا توجد نقطة اختناق أو ضعف يمكن لأي خصم (بما في ذلك الحكومات) أن يهاجمها. ونظراً لعدم وجود وسيط للمصادقة على التعامل، مثل البنوك، يجب أن تتم المصادقة على كل تعامل من قبل أغلبية العقد في شبكة العملة المشفرة، التي يمكن أن يصل عددها إلى عدة آلاف، ولكن هذا يتطلب استطاعة حاسوبية هائلة، وهو السبب الذي يجعل تعاملات بيتكوين بحاجة إلى أكثر من ساعة لاستكمالها.

لن تعاني العملة الشبيهة بليبرا من هذه المشكلة، لأن الكيانات الوحيدة المخولة بتشغيل العقد قليلة العدد. أما الناحية السلبية فهي أن المستخدمين لن يستطيعوا أن يثقوا في هذه الكيانات لضمان خصوصيتهم أكثر من ثقتهم في البنوك أو الحكومة أو فيسبوك. هل يمكن من الناحية التكنولوجية تحقيق مستوى بيتكوين من اللامركزية، وفي نفس الوقت الحصول على السرعة والانتشار والخصوصية وسهولة الاستخدام التي نتوقعها من أساليب الدفع التقليدية؟ هذه مشكلة ما زال العديد من الباحثين الموهوبين يعكفون على حلها، ولكن البعض يقولون إنه ليس من الضروري أن نسعى إلى تحقيق هذا الهدف.

في مقالة حديثة، قالت جيل كارلسون، التي شاركت في تأسيس مبادرة المال المفتوح، إنه من الممكن أن أنظمة العملة المشفرة اللامركزية "لم يُقدّر لها منذ البداية أن تصبح عامة الاستخدام"، بل بُنيت حصراً من أجل "التعاملات المجهولة"، بدءاً من الدفع للحصول على الممنوعات وصولاً إلى دعم المنشقين السياسيين أو إخراج الأموال من البلدان بطريقة غير مشروعة. إن هذا البطء ميزة أصيلة فيها، لا خطأ في التصميم؛ حيث إنها تقوم على "التخلي عن الانتشار والسرعة والتكلفة في سبيل ميزة واحدة أساسية، وهي: مقاومة الرقابة"، وأضافت أن العالم الذي تُستخدم فيه هذه العملات من قبل الجميع سيكون "عالماً مرعباً للغاية".

باختصار، هناك ثلاثة اتجاهات في مستقبل العملات الرقمية، ولا يجمع أي منها بين الحرية وسهولة الاستخدام بشكل مماثل للمال النقدي؛ حيث إن الشركات الخاصة لديها حافز واضح للاستفادة المادية من بياناتنا وتفضيل الأرباح على المصلحة العامة. ويمكن استخدام العملات الرقمية الحكومية لتتبعنا أيضاً، وإنْ من قبل حكومات صادقة النوايا، أما بالنسبة للحكومات الأقل نزاهة فقد تكون أداة مراقبة رائعة، وأخيراً، يمكن أن تكون العملات المشفرة مفيدة عندما تصبح الحريات على المحك، ولكنها قد لا تحقق الانتشار الواسع قريباً، وقد لا تحققه على الإطلاق.

هل هذه مشكلة كبيرة؟ هذا يعتمد على مكان إقامتك، ودرجة ثقتك في حكومتك والمواطنين الآخرين، وسبب رغبتك في استخدام المال النقدي. وإذا رغبت في الاحتفاظ بالأسباب لنفسك، فأنت محظوظ، على الأقل في الوقت الراهن.