تستثمر الشركات كل عام مليارات الدولارات على قنواتها الرقمية بهدف تحسين تجربة المتعاملين (وبالتالي إسعاد المستهلكين في نهاية المطاف). فإذا ما أرادت هذه المؤسسات ضمان أن يثمر هذا الإنفاق عن النتائج المرجوة، فهي بحاجة إلى فهم ما يريده المستهلكون فعلياً لأن هذه الخيارات المفضّلة يمكن أن تتغير وتتطور بسرعة، فمنذ بداية جائحة كوفيد-19، وفّرت القنوات الرقمية حبل نجاة للمستهلكين والشركات على حد سواء. لكن السؤال الذي يطرح نفسه هو: هل سيعود المستهلكون إلى سلوكهم الذي ساد قبل الجائحة أمْ أنهم سيتمسكون بهذه الطرق الرقمية، أمْ سيتبنون سلوكاً مختلفاً تماماً؟

يسلّط استبيان ماكنزي العالمي للمعنويات تجاه الخدمات الرقمية والذي شمل 3 أسواق في الشرق الأوسط هي مصر والمملكة العربية السعودية ودولة الإمارات العربية المتحدة الضوء على الاتجاهات والأنماط التي يجب على الشركات أخذها بالحسبان من أجل صياغة استراتيجية رابحة (راجعوا الفقرة المنشورة أدناه بعنوان “نبذة عن البحث”). وبطبيعة الحال، يمكن للخيارات المفضّلة لدى المستهلكين أن تتباين تبايناً هائلاً بين المناطق المختلفة، وبين الدول الواقعة ضمن منطقة واحدة، كما أنها قد تختلف من قطاع إلى آخر. يستعرض هذا الاستبيان النتائج المستخلصة التي يمكن أن تساعد في صياغة الاستراتيجية: هل تمتلك الدول كتلة حرجة من المستخدمين الرقميين ضمن القطاعات المختلفة؟ وما الطرق التي يفضّلونها للدخول إلى القنوات الرقمية؟ وعندما يدخلون إلى تلك القنوات، ما أكثر شيء يقدّرونه في تجربتهم الرقمية؟

يشير بحثنا إلى أن ثمة تزايداً في تبنّي القنوات الرقمية، وإلى أن الإنفاق سيتنامى في السنوات المقبلة. ويتزامن ذلك مع تزايد تبني الذكاء الاصطناعي في عموم القطاعات المختلفة. فوفقاً لاستبيان عالمي جديد لماكنزي حول الذكاء الاصطناعي، تزايد حجم تبنّي الذكاء الاصطناعي بأكثر من الضعف منذ عام 2017 الأمر الذي يساعد المؤسسات في إعادة ابتكار نفسها بحلة جديدة من خلال تسخير البيانات والتكنولوجيا التي تتسم بالدقة والقدرة على التنبؤ بالمستقبل لمصلحتها. وسيكون تصميم العروض المقدّمة من المنتجات والخدمات بحسب البلد والقطاع عنصراً حاسماً لتلبية احتياجات المستهلكين الرقميين، وتحقيق الاستفادة القصوى من جميع الخدمات المقدّمة رقمياً، كما أن لدى الشركات العاملة في سائر القطاعات فرصة لإعادة تخصيص نسبة أعلى من إنفاقها الإعلاني للقنوات الرقمية من أجل التفاعل مع مستهلكيها بطريقة أكثر نجاعة. وترسم الأشكال البيانية التسعة التالية صورة حيوية ونشطة حول الخيارات المفضلة للمستهلكين، وتعرض أدلة تسمح للشركات بتحديد أين يجب أن تضع رهاناتها.

نبذة عن البحث

رغبة من ماكنزي بتكوين فهم أفضل للطريقة التي يلجأ إليها المستهلكون لاستخدام الخدمات الرقمية، أجرت استبياناً عالمياً شمل أكثر من 54 ألف مشارك من 38 دولة، وتشمل قائمة المواضيع التي خضعت للاستكشاف في الاستبيان نماذج الاستخدام الرقمي، واستنتاجات محددة تشمل 11 قطاعاً، والمعنويات تجاه الاتجاهات الجديدة مثل العملات المشفرة والذكاء الاصطناعي. تركّز هذه المقالة على المشاركين من ثلاث دول شرق أوسطية هي تحديداً مصر والسعودية والإمارات. وتشمل العيّنة 1500 مشارك من كل بلد مما لديها اتصال بالإنترنت، وهي عيّنة متوازنة في تمثيل الجنسين ومختلف الفئات العمرية.

- رغم أن مصر تقع جغرافياً في شمال شرق إفريقيا، فإن قربها من جيرانها في الشرق الأوسط وتفاعلها معها يجعلها لاعباً مهماً في المنطقة.

- “حالة الذكاء الاصطناعي في 2022 مع مراجعة للتطورات التي طرأت عليه في آخر 5 سنوات”، ماكنزي، 6 ديسمبر 2022.

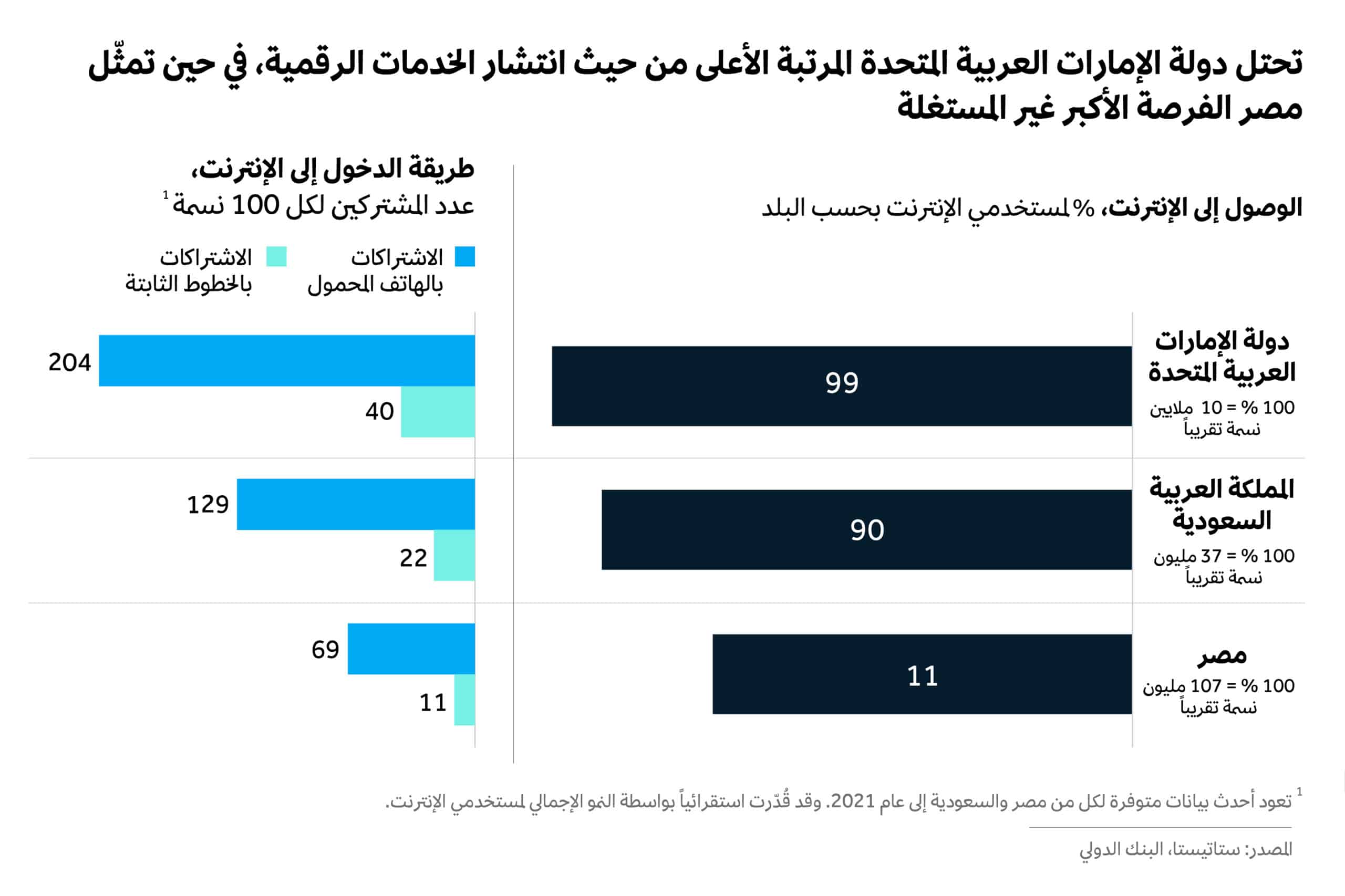

1. الوصول إلى الخدمات الرقمية يتفاوت من دولة إلى أخرى

توفّر دول الشرق الأوسط الثلاث التي شملها الاستبيان فرصاً مختلفة للاطلاع على وضع المنطقة، لكن كل دولة منها لها مستوياتها الخاصة بها من انتشار الإنترنت وطرق الوصول إليها. وتأتي دولة الإمارات العربية المتحدة في الصدارة؛ حيث يتمتع 99% من المستهلكين فيها بالقدرة على الوصول إلى الإنترنت، مقارنة بـ 71% في مصر. وعلى المنوال ذاته، تفوّقت دولة الإمارات العربية المتحدة على كل من مصر والسعودية في معدلات الاشتراك في الهاتف المحمول (بواقع 3 أضعاف مقارنة بمصر و1.6 ضعف مقارنة بالسعودية)، وخدمات النطاق العريض (بواقع 3.6 أضعاف مقارنة بمصر و1.8 ضعف مقارنة بالسعودية). وتتمتع مصر بالنطاق الأوسع لتحقيق النمو المحتمل في مجال الوصول إلى الإنترنت في السنوات المقبلة، حيث يفتقر 31 مليون إنسان من سكانها إلى إمكانية الوصول إلى الإنترنت، ليمثّلوا بذلك أكبر شريحة غير مخدّمة من الشركات الرقمية في المنطقة. ويمكن للشركات الأقدر على تسخير أقنيتها الرقمية لتلبية احتياجات السوق المصري أن تستفيد من مصادر نمو هائلة في السنوات المقبلة.

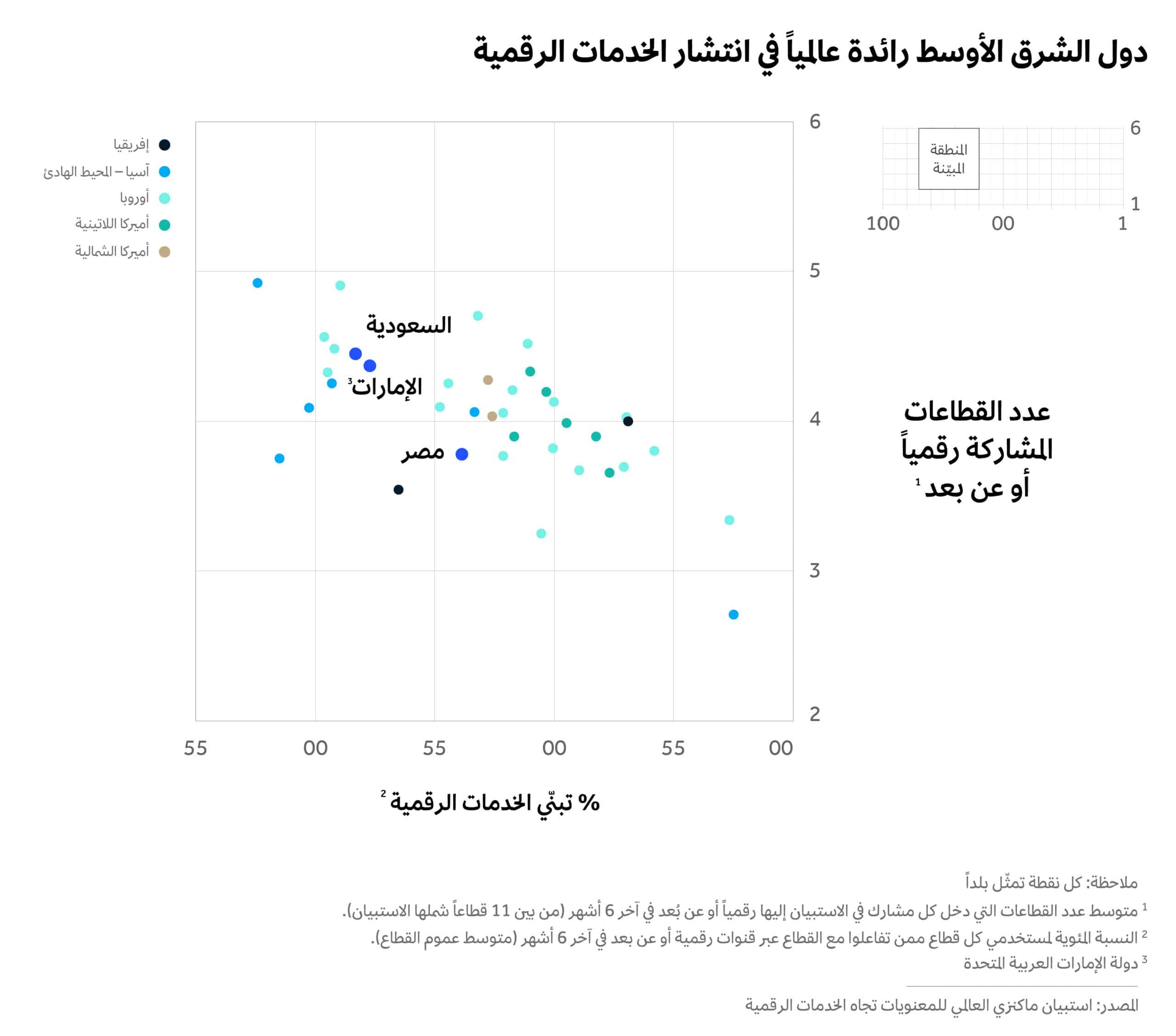

2. المستهلكون يتبنّون الخدمات الرقمية في مختلف القطاعات

خلال الأشهر الستة الماضية، كانت درجة انتشار الخدمات الرقمية بين صفوف المستهلكين في الشرق الأوسط كافية لوضع المنطقة في مصاف أبرز الدول الأوروبية والأميركية الشمالية. ففي السعودية والإمارات، يستخدم المستهلكون القنوات الرقمية للتفاعل مع 4.5 قطاع وسطياً تقريباً، وتبلغ النسبة الإجمالية لتبنّي الخدمات الرقمية –أي متوسط عدد المستخدمين في كل قطاع ممن تفاعلوا معه بواسطة قنوات رقمية أو عن بعد– 78%. ورغم أن مصر تحل وراء نظيرتيها الأخريين في المنطقة، فإنها تظل عند مستوى يضاهي ما نراه في الأسواق المتقدمة في أوروبا وأميركا الشمالية، فالمستهلكون المصريون يتفاعلون عبر القنوات الرقمية مع ما يقرب من 3.8 قطاع وسطياً، بينما تبلغ نسبة تبنّي الخدمات الرقمية في أوساطهم بحدود 74%. وبما أن الشرق الأوسط يتمتع بواحدة من أعلى درجات التفاعل الرقمي للمستهلكين في العالم، فإن الشركات في المنطقة تتمتع بفرصة لخلق ميزة تنافسية لنفسها عبر تطوير أحدث المزايا والوظائف المصممة وفقاً لمتطلبات المستهلكين في الشرق الأوسط والتي يمكن تصديرها إلى أسواق أخرى في أرجاء العالم.

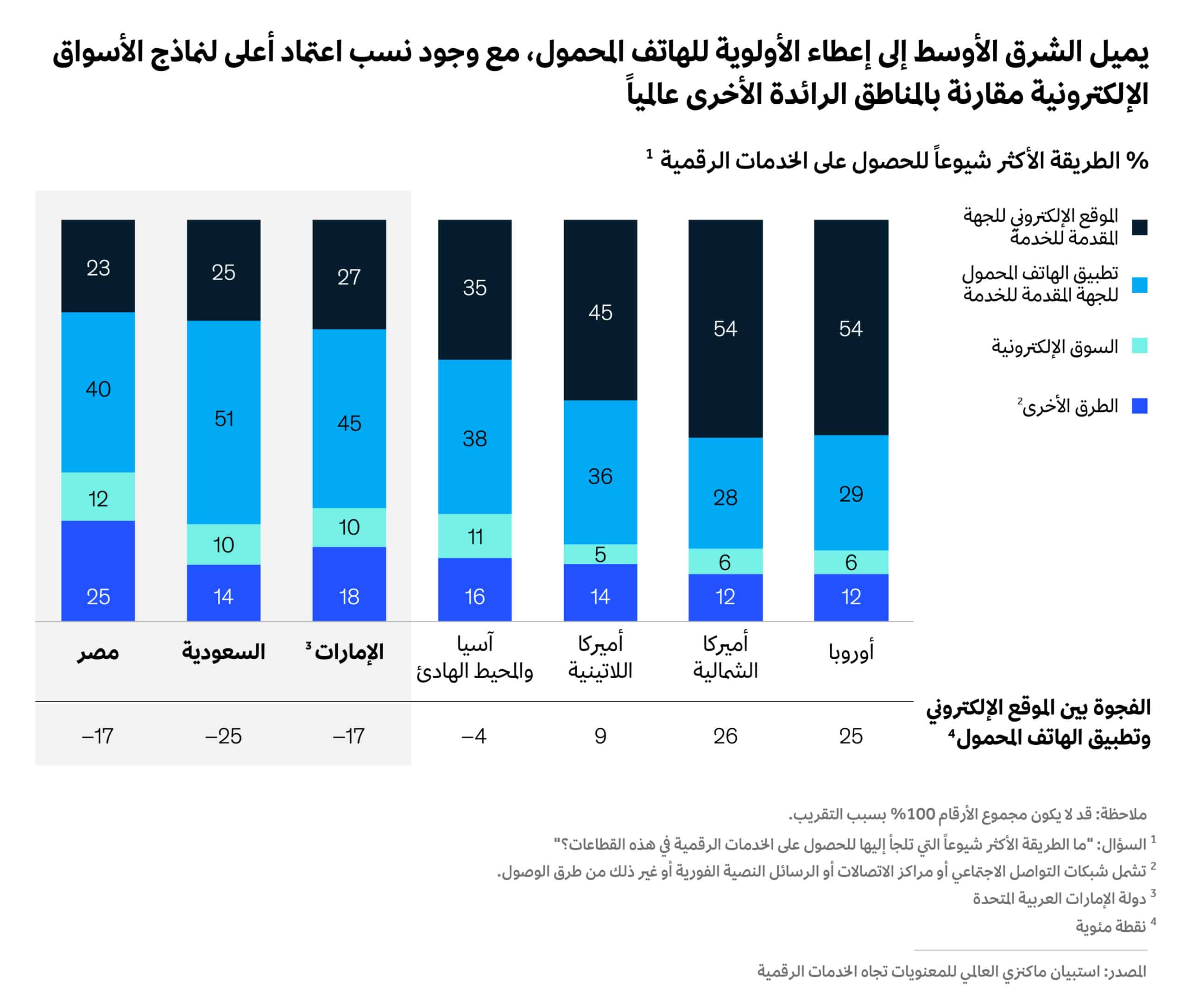

3. تطبيقات الهواتف الذكية هي القناة الرقمية المفضلة للمستهلكين

الهاتف المحمول هو الخيار المفضّل للمستهلكين في دول الشرق الأوسط. فهم وبشكل ساحق يحبّذون تطبيقات الهاتف المحمول بوصفها القناة المفضلة، فقد أشار الاستبيان في الدول التي شملها في الحقيقة إلى أن تفاعل المستهلكين بواسطة التطبيقات الهاتفية كان أعلى بواقع 1.6 مرة مقارنة بالأسواق المتقدمة في كل من أوروبا وأميركا الشمالية، والتي لا تزال مواقع الإنترنت فيها هي المهيمنة، كما أن تسارع تبنّي الخدمات الرقمية في الشرق الأوسط يجعل تبنّي الأسواق الإلكترونية يحظى بشعبية أكثر بكثير، فالمستهلكون في المنطقة يتفاعلون مع الأسواق الإلكترونية بنسبة مشابهة للنسبة المسجلة في إفريقيا، لكن نسبتهم أعلى بمقدار 1.7 مرة مقارنة بالأسواق المتقدمة في كل من أوروبا وأميركا الشمالية. وفي الشرق الأوسط، يعد المستهلكون المصريون الأكثر اتكالاً على القنوات البديلة، حيث يفضّل واحد من بين كل أربعة مستخدمين القنوات البديلة (مثل شبكات التواصل الاجتماعي، أو مراكز الاتصالات، أو الرسائل النصية الفورية) على الموقع الإلكتروني للشركة أو تطبيقاتها الهاتفية.

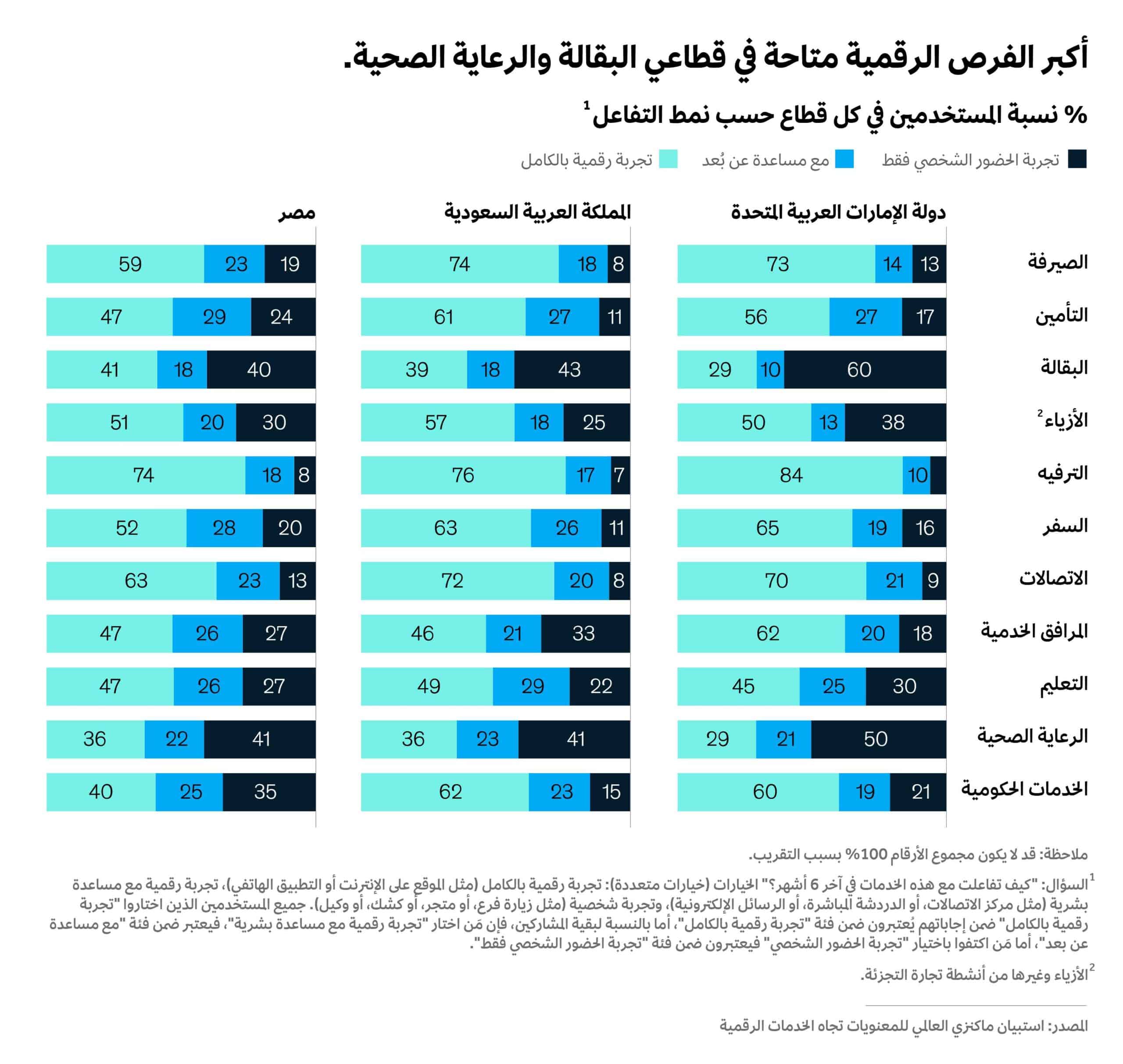

4. تبنّي الخدمات الرقمية يترسّخ في مختلف القطاعات

ثمّة تشابه في تبنّي الخدمات الرقمية ضمن مختلف القطاعات، سواء تلك الرقمية بالكامل أو القائمة على المساعدة عن بُعد (مثلاً عبر مركز اتصالات) في جميع الدول الثلاث التي شملها الاستبيان وبنسب تتراوح بين 70% و80% تقريباً. ويمثّل المستهلكون الرقميون غالبية المستخدمين في عدد من القطاعات، ما يعزز الطريقة التي غيّرت بها القنوات الرقمية شكل التفاعل والتجارة. ويظل قطاعا البقالة والرعاية الصحية الأقل تعرضاً للزعزعة نتيجة التحولات الرقمية، حيث تحوم نسبة تبنّي المستهلكين للخدمات الرقمية فيهما عند 55%، مقارنة بالمتوسط البالغ 76% في جميع القطاعات. فالعناصر المرتبطة بالحضور الشخصي لا تزال تشكل جزءاً أساسياً من تجربة المستهلكين في هذين القطاعين، لذلك فإن الشركات ستكون مضطرة إلى مواصلة الاستثمار في تطوير قيمة رقمية مقترحة تنافس التجارب المصاحبة للحضور الشخصي لا بل تتجاوزها.

وعلى مستوى الدول، تتأخر دولة الإمارات العربية المتحدة عن جيرانها في تبنّي الخدمات الرقمية في البقالة، والرعاية الصحية، والأزياء، وهو نمط قد يكون متأثراً بثقافة مراكز التسوق (المولات) القوية في دبي. وفي غضون ذلك، يعتبر تبنّي الخدمات الرقمية المالية في مصر أضعف (في حالتي خدمات الصيرفة والتأمين) مقارنة بنظيرتيها الأخريين.

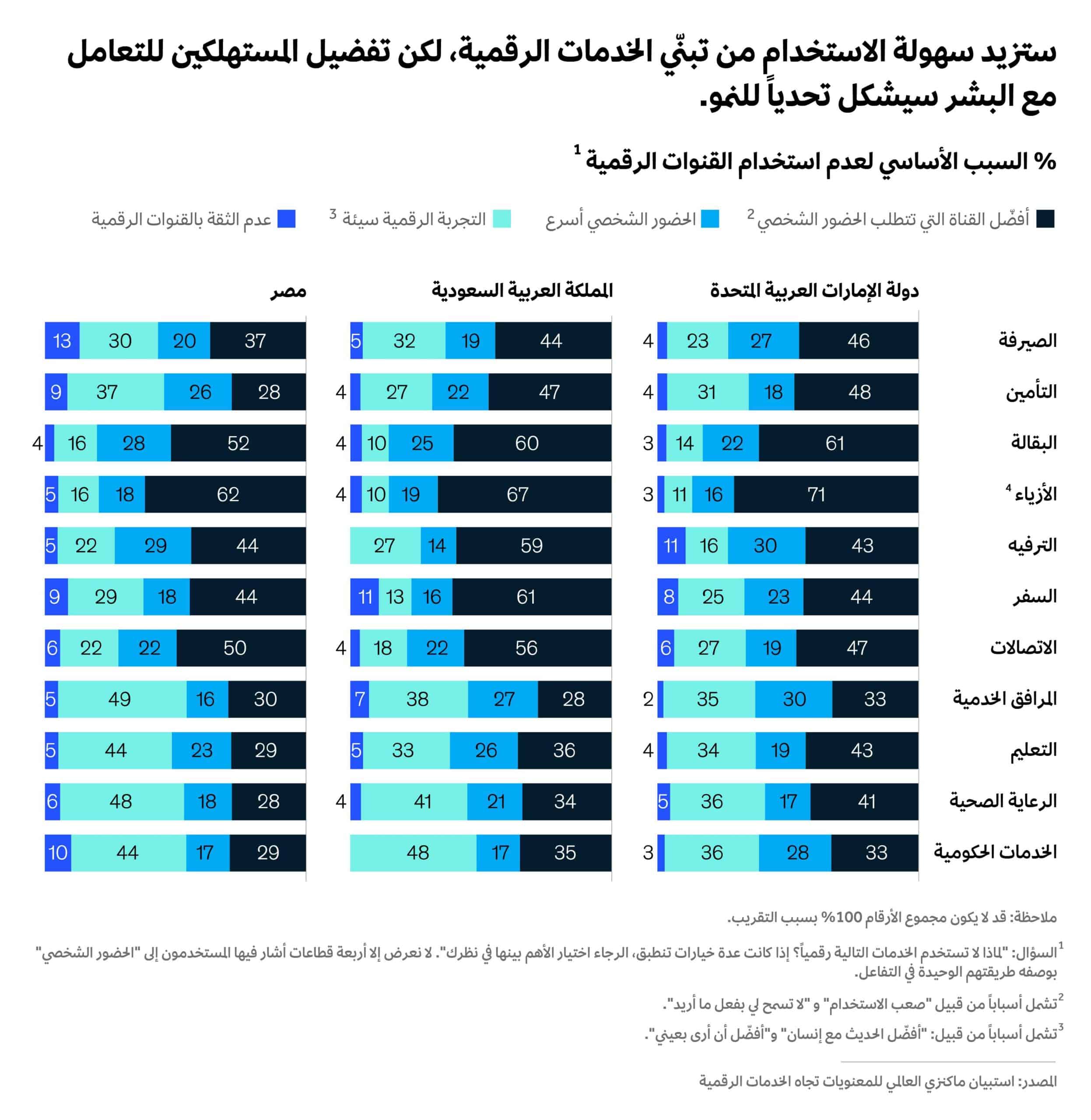

5. تجربة المستخدم عنصر أساسي لزيادة نسب تبنّي الخدمات الرقمية

تعتبر القطاعات القادرة على توفير تجربة مستخدم رقمية ذات مزايا واضحة مقارنة بالتفاعل القائم على الحضور الشخصي أقدر على زيادة مستوى تبنّي الخدمات الرقمية فيها. كما أن السرعة والراحة هما السببان الأساسيان اللذان يدفعان المستهلكين إلى تجنّب تبنّي الخدمات الرقمية، حيث يستخدم 60% من المستهلكين غير الرقميين الخدمات الفعلية وليست الرقمية لأنهم ينظرون إليها على أنها أسرع وأكثر مدعاة للراحة، غير أن ثمة عوائق أخرى يجب التغلب عليها. فعلى سبيل المثال، يجد 32% من المستهلكين الرقميين في مصر صعوبة في استعمال الخدمات الرقمية ولا يعتقدون أنها تؤدي الوظائف المرغوبة وبمستوى يزيد بنسبة 5% و6% عما هو عليه الحال في كل من السعودية والإمارات على التوالي.

أفاد المشاركون في الاستبيان، وتحديداً من مصر والسعودية، بأن الخدمات الرقمية الصحية والحكومية هي الأصعب على الاستخدام. ورغم أن المستهلكين في دولة الإمارات العربية المتحدة أقل ميلاً بمقدار 1.3 مرة من أقرانهم في كل من مصر والمملكة العربية السعودية إلى القول إنهم يفتقرون إلى الخبرات الرقمية، فإنهم أيضاً أميل بمقدار 1.5 مرة إلى الشعور أن العمليات التي تؤدي بالحضور الشخصي أسرع. ويتجلى هذا النمط تحديداً لأن حكومة الإمارات قد بذلت جهداً كبيراً للدفع باتجاه الترويج لتبنّي الخدمات الرقمية. ولتمكين عملية التبنّي هذه من أن تصبح حقيقة، يجب أن تكون التجارب الرقمية أروع بكثير من التجارب الجيدة للحضور الشخصي.

تتمتع مؤسسات المنطقة بفرصة لخلق تجربة مستخدم تكون مفصّلة بحسب رغبات المستهلك واحتياجاته، ومصممة لتعالج المشكلات التي يعاني منها في تلقّي الخدمات، والمؤسسات التي ستنجح في أداء هذه المهمة ستتفوق على منافساتها.

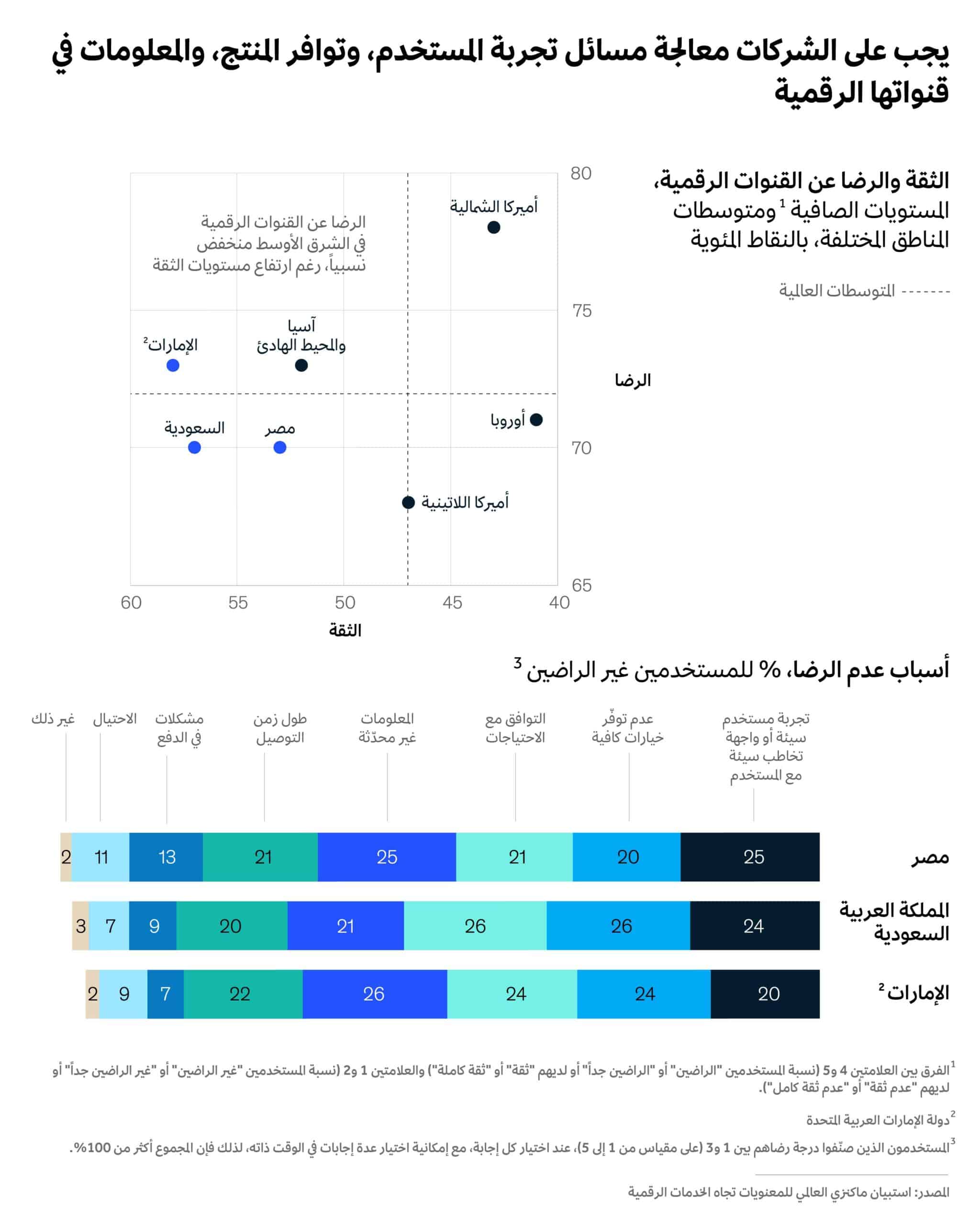

6. الثقة بالقنوات الرقمية لا تضمن الرضا

مع سعي شركات المنطقة إلى توفير تجربة رقمية متميزة، ينبغي لها أن تركز على العوامل التي تحظى بالتقدير الأكبر من المستهلكين. وقد كشف الاستبيان الذي أجريناه أن الثقة بالقنوات الرقمية لا تعني تلقائياً حصول زيادة في رضى المستهلك. فعلى سبيل المثال يحل الشرق الأوسط في مراتب عالية من حيث الثقة لكن مرتبته في مجال الرضا متدنية. وبالتالي رغم أن المستخدمين في الشرق الأوسط أكثر انفتاحاً تجاه تبنّي الخدمات الرقمية الجديدة مقارنة بالمستخدمين في المناطق الأخرى، فإن الحلول الرقمية المقدّمة لهم ليست أفضل حالاً مقارنة بالأماكن الأخرى.

تدل هذه النتائج على أنه رغم أهمية عنصر الثقة، فإن الشركات بحاجة إلى إعطاء الأولوية لتجربة المستخدم، وتوفّر المنتج، والمعلومات لأن هذه العوامل هي الأهم في تحديد مدى رضا المستخدم. لكن البشرى السارة هي أن الشركات في موقع جيد يسمح لها بتحسين أدائها في كل مقياس من هذه المقاييس، وبالتالي هي قادرة على تحسين رضا المستهلكين.

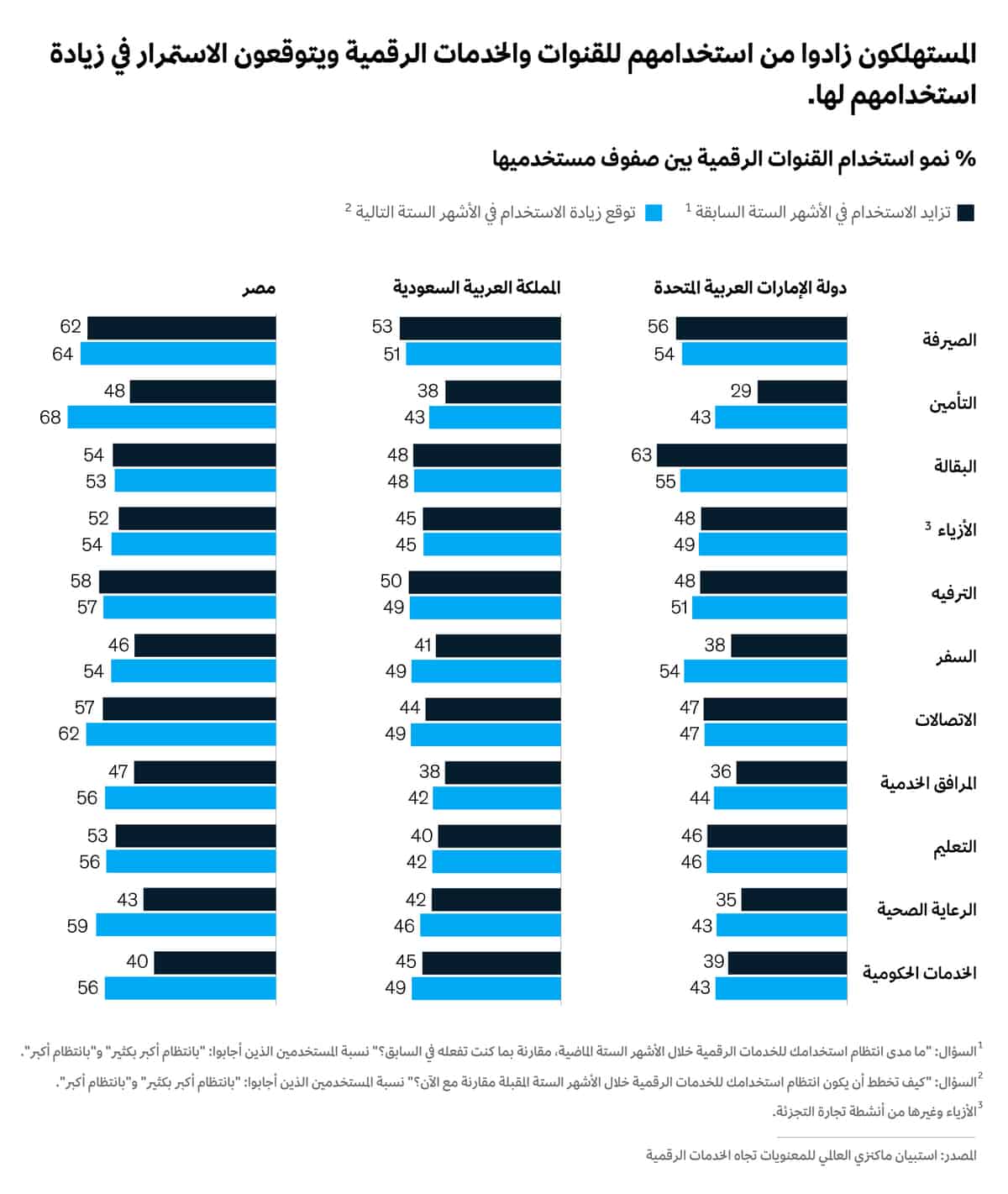

7. استخدام المستهلكين للقنوات الرقمية في تصاعد

خلال السنوات الثلاث الماضية، تزايد انتقال المستهلكين إلى القنوات الرقمية، وليست هناك إشارات تدل على أن هذا الاتجاه يتراجع. وفي مختلف الدول ومختلف القطاعات، يتوقع المستهلكون أن يحافظوا على مستوى استخدامهم للقنوات الرقمية أو أن يزيدوه خلال الأشهر الستة المقبلة وبوتيرة عالية، لكن الاستثناء الوحيد هو البقالة في الإمارات، حيث تبلغ نسبة المستخدمين الذين يتوقعون زيادة استخدامهم للقنوات الرقمية رقماً أدنى بثماني نقاط مئوية مقارنة بالأشهر الستة السابقة. وهذا النمو الثابت في المنطقة يمثّل تبايناً واضحاً مع ما هو عليه الحال في أوروبا حيث يبدو أن تبنّي القنوات الرقمية قد تباطأ.

وبالمجمل، من المتوقع أن ينمو استخدام المستهلكين للخدمات الرقمية بالوتيرة الأسرع في مصر (بمتوسط أعلى بمقدار 8 نقاط مئوية مقارنة بالأشهر الستة الماضية في مختلف القطاعات)، مقارنة مع السعودية (3 نقاط مئوية) والإمارات (4 نقاط مئوية). وسجّل التأمين في مصر الزيادة الأكبر من حيث النية باستخدام الخدمات الرقمية، متبوعاً بالخدمات الحكومية والرعاية الصحية في ذلك البلد، ثم السفر في الإمارات. ويمكن للشركات النشطة في القطاعات الأخرى أن تستلهم في عملها من هذه المستويات العالية لتجارب المستخدمين ونشاطهم.

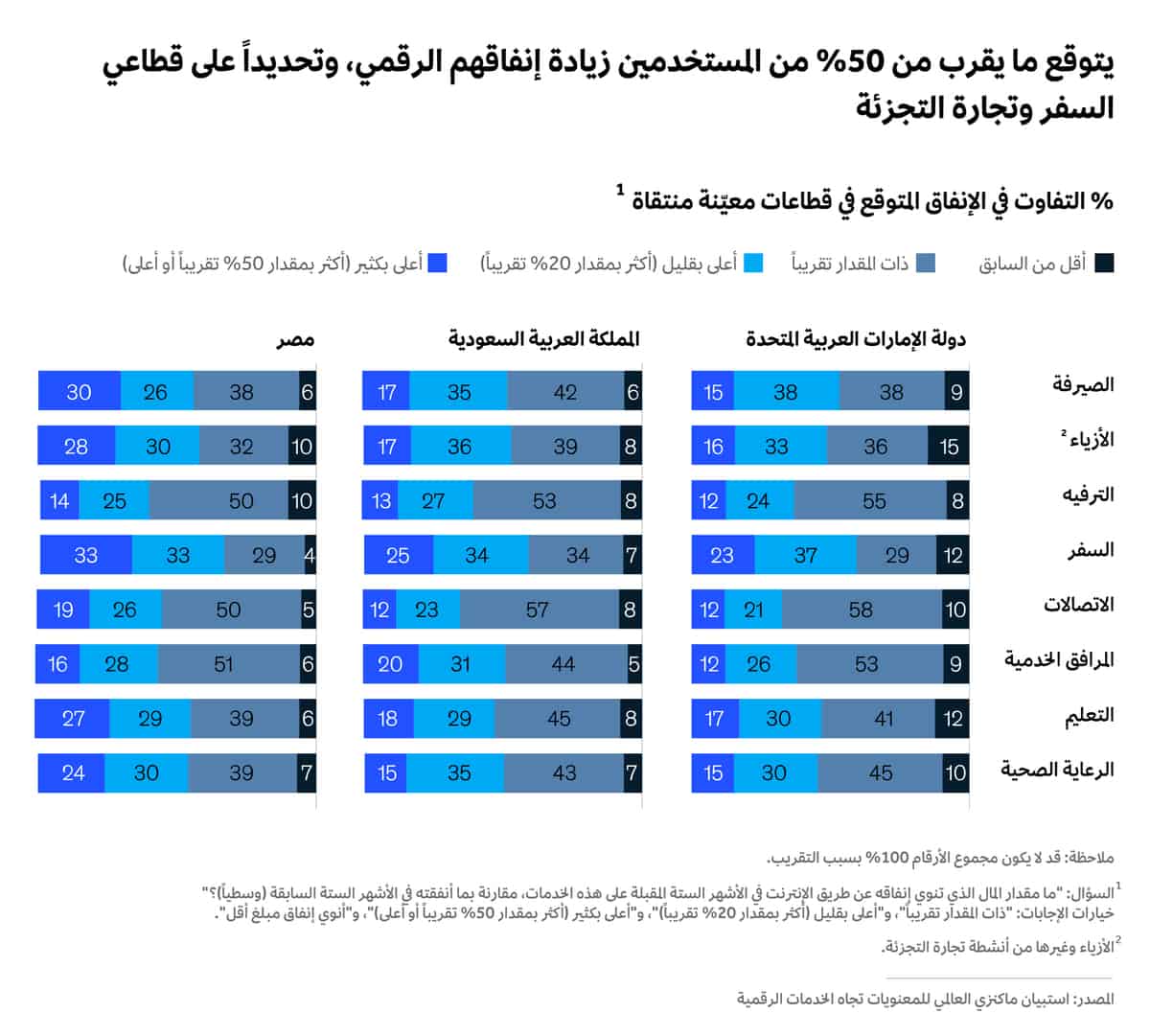

8. الإنفاق على القنوات الرقمية من المتوقع أن يتنامى أيضاً

من غير المفاجئ أن يكون تزايد انتشار القنوات الرقمية وتبنّي المستهلكين لها قد تُرجِما على شكل إنفاق أعلى. ويشير الاستبيان الذي أجريناه إلى توقّع تزايد الإنفاق على الخدمات الرقمية في الشرق الأوسط، حيث إن أكثر من 50% من المستهلكين مستعدون لصرف مبالغ أعلى، في حين لا تزيد نسبة من يتوقعون خفض إنفاقهم على 10% وضمن الدول المختلفة، كان مستخدمو الخدمات الرقمية المصريون الأكثر ميلاً إلى زيادة إنفاقهم، في حين كان المستهلكون في الإمارات الأقل ميلاً، ويتقدم قطاع السفر على جميع القطاعات الأخرى من حيث التوقعات بنمو الإنفاق بعد عودة المستهلكين بمجملهم إلى السفر وقضاء العطلات. يتوقع ربع المستهلكين إلى ثلثهم زيادة إنفاقهم بشكل كبير على السفر خلال نصف السنة المقبل. كما حقق قطاع تجارة التجزئة نمواً لافتاً. وفي غضون ذلك، يبدو أن مستهلكي الخدمات الرقمية في قطاعي الترفيه والاتصالات قريبان من الحد الأقصى من حيث إمكانية الإنفاق.

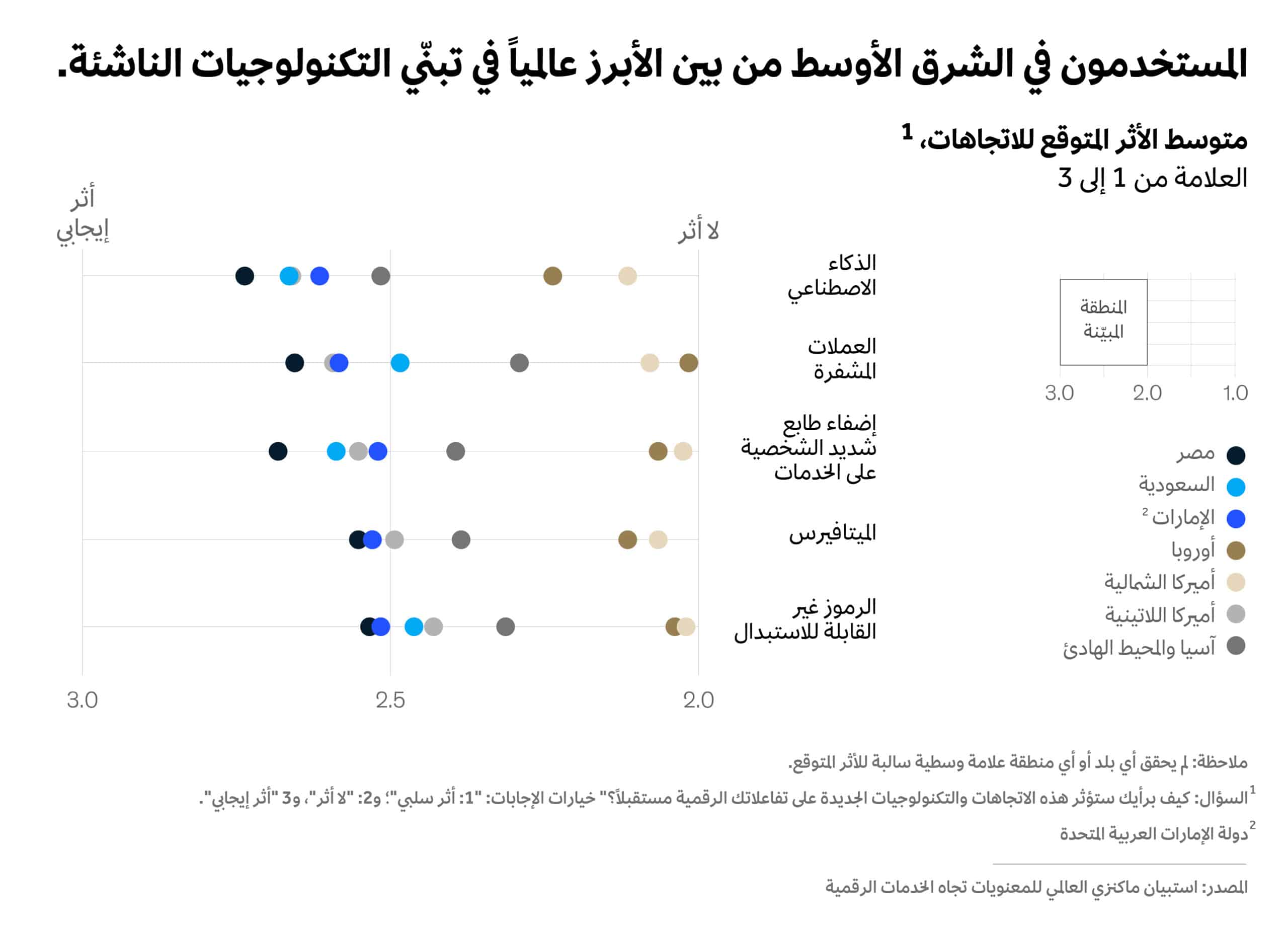

9. المستهلكون يتهيؤون لاستقبال التكنولوجيات الناشئة

حققت التكنولوجيات الناشئة حضوراً باهراً على المسرح العالمي، رغم المشكلات التي برزت مؤخراً في أسواق العملات المشفرة. وحتى تاريخه، لم تترجم القدرات الكامنة لهذه العروض التكنولوجية إلى اعتماد واسع النطاق لها، لأن المستهلكين ما يزالون في طور السعي إلى تحديد استخداماتها والمنفعة منها.

غير أن مستخدمي الخدمات الرقمية في المنطقة يتوقعون لهذه الاتجاهات الجديدة أن تترك أثراً إيجابياً كبيراً، مع تقدّم مصر بشكل طفيف على كل من السعودية والإمارات في هذا المضمار. ومقارنة بهذه المنطقة، فإن مستخدمي الخدمات الرقمية في أميركا اللاتينية متوافقون مع نظرائهم في الشرق الأوسط، لكن المستخدمين في كل من أوروبا وأميركا الشمالية يتوقعون لأثر هذه التكنولوجيات أن يكون حيادياً تقريباً. واعتبر المشاركون في الاستبيان أن الذكاء الاصطناعي وإضفاء الطابع الشخصي الشديد على الخدمات الرقمية هما الاتجاهين اللذين ينطويان على أكبر كم من القدرات الكامنة، غير أن الأثر الذي سيتركه كل من الميتافيرس والرموز غير القابلة للاستبدال لم يُحسم بعد.

بالإجمال، تظل أساسيات النمو في منطقة الشرق الأوسط قوية، حيث من المتوقع أن يزيد المستهلكون من إنفاقهم على القنوات الرقمية، وأن يتبنّوا التكنولوجيات الرقمية الجديدة. ويجب على الشركات أن تركز على اعتماد الاستراتيجيات التي تعطي الأولوية للهاتف المحمول، وأن تصمم المنتجات بطريقة تسمح لها بالاستفادة من تسارع تبنّي الخدمات الرقمية. وبالتحديد، ستشكل مصر جبهة نمو مهمة، وسيكون أول من يدخل هذه السوق هو المستفيد الأكبر لأنه سيكون قادراً على الاستفادة من القدرات الكامنة لأصحاب المواهب في هذا البلد.

كما يجب على الشركات أن تصبح أبرع في الإنفاق على التسويق الرقمي من أجل تعظيم العوائد على الاستثمارات. ويجب عليها أيضاً تجريب طرق مختلفة للتفاعل مع المستهلكين من أجل تحديد ما يرضيهم؛ وفهم أهمية إدارة القيمة بالنسبة للمتعاملين من أجل تحسين تسعيرها وطريقة تعبئتها للمنتج؛ والاستثمار في إضفاء طابع شديد الشخصية على المنتجات والخدمات وعلى نطاق واسع من أجل منح المستهلكين تجارب ممتعة.

ستكون الشركات القادرة على التعامل مع هذه الأولويات في الوقت ذاته في أفضل وضع يسمح لها بالحصول على حصة سوقية في هذه المنطقة الحيوية.

يود المؤلفون أن يتقدموا بالشكر إلى أنكيت بيشت، ومارك بوثورن، وعبد القادر لمع، وإغناسيو مونغويا، وجيغار باتيل، وسونيا ويدريشوفيتش على مساهماتهم في كتابة هذه المقالة.

للحصول على المزيد من المحتوى المشابه، بوسعكم الحصول عليه على تطبيق “ماكنزي إنسايتس” (McKinsey Insights App)

امسحوا وحمّلوا وحددوا المحتوى الشخصي المرغوب

تصميم ماكنزي غلوبال بابليشينغ

حقوق الملكية الفكرية لماكنزي آند كومباني 2022.

جميع الحقوق محفوظة.