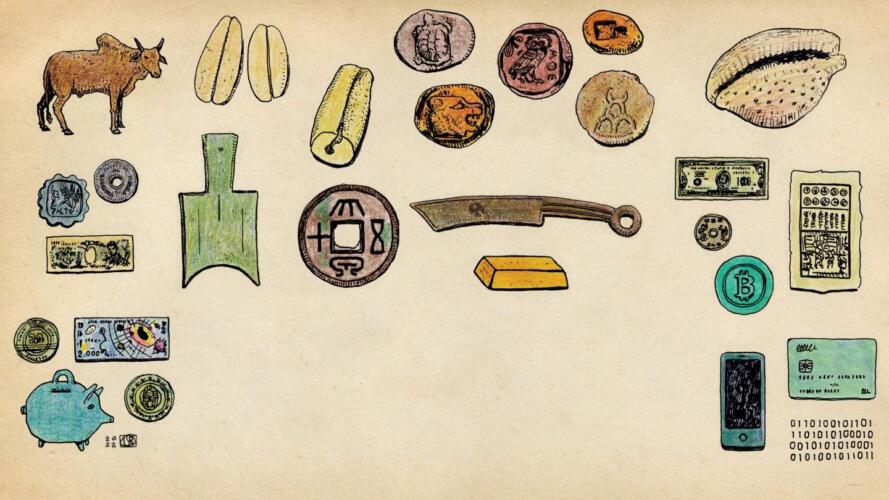

يمثل المال واحداً من أكثر اختراعات الجنس البشري تميزاً. فهو يتيح تبادل المنتجات والخدمات عبر مسافات جغرافية شاسعة، بين أشخاص قد لا يعرفون بعضهم بعضاً، ولا يوجد بينهم أي سبب معين يدعوهم إلى الثقة ببعضهم بعضاً. بل يمكن استخدامه حتى لنقل الثروة والموارد عبر الزمن. وبدون المال، فإن التجارة والتعاملات -بل وكامل النشاط الاقتصادي البشري في الواقع- ستصبح مقيدة للغاية من حيث الوقت والمكان.

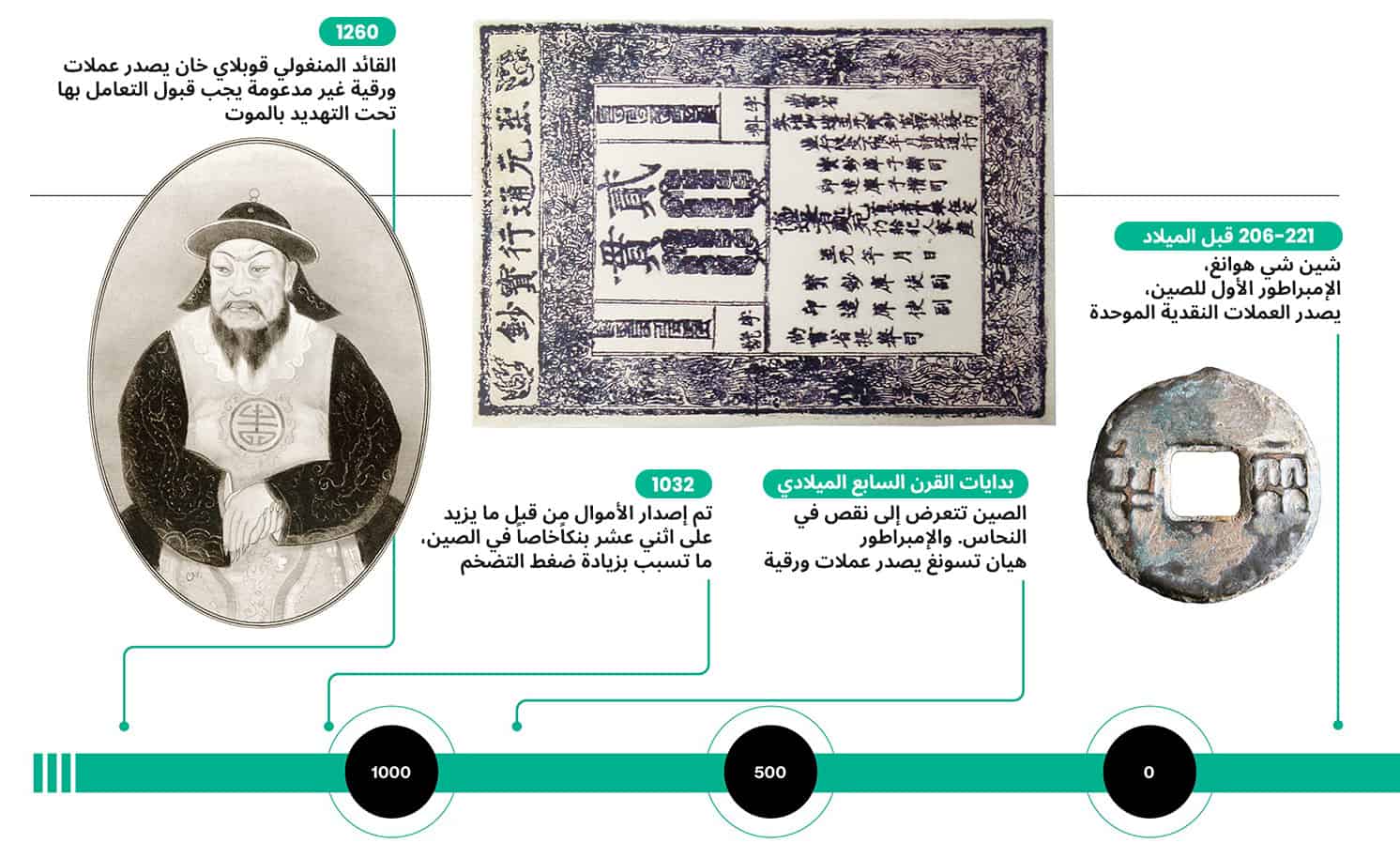

كما أن امتياز إصدار المال مرادف للقوة الاقتصادية. ولهذا، فليس من المفاجئ أن يكون التاريخ مليئاً بالأمثلة على التنافس بين العملات، سواء ضمن البلدان أو بين البلدان. ففي الصين، والتي تمثل الموطن الأول للعملات الورقية، كانت هناك منافسة بين العملات التي أصدرها التجار الخاصون وتلك التي أصدرتها الحكومات الريفية على مدى عدة قرون. وبالفعل، فإن النقود الورقية التي أصدرتها البنوك الحكومية والخاصة كانت موجودة في الصين في نفس الوقت وصولاً إلى النصف الأول من القرن العشرين.

اقرأ أيضاً: هل يهجر الناس النقود إلى العملات المشفرة؟ اليابان تقترب من معرفة الإجابة

قانونية العملات وظهور البنوك المركزية

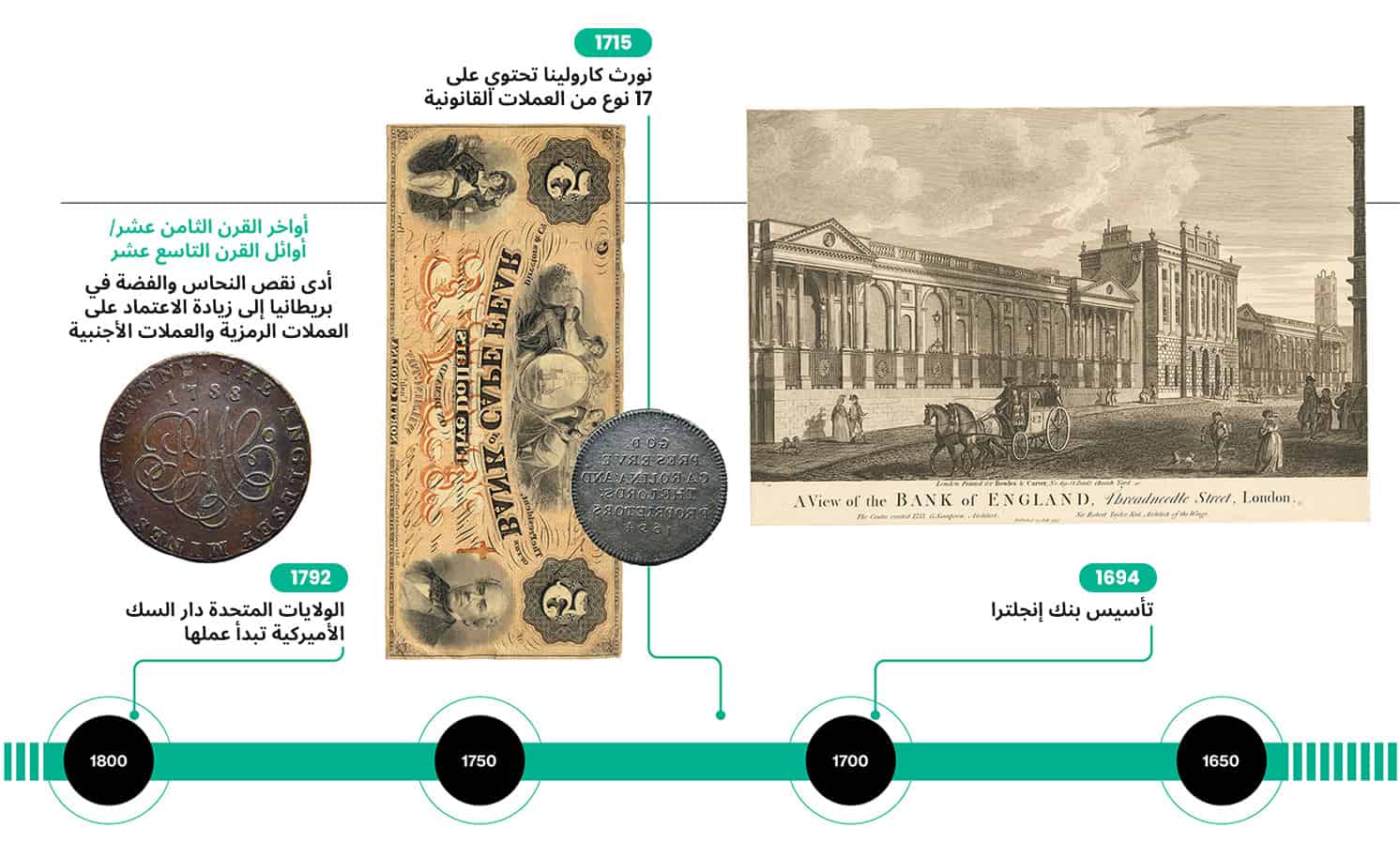

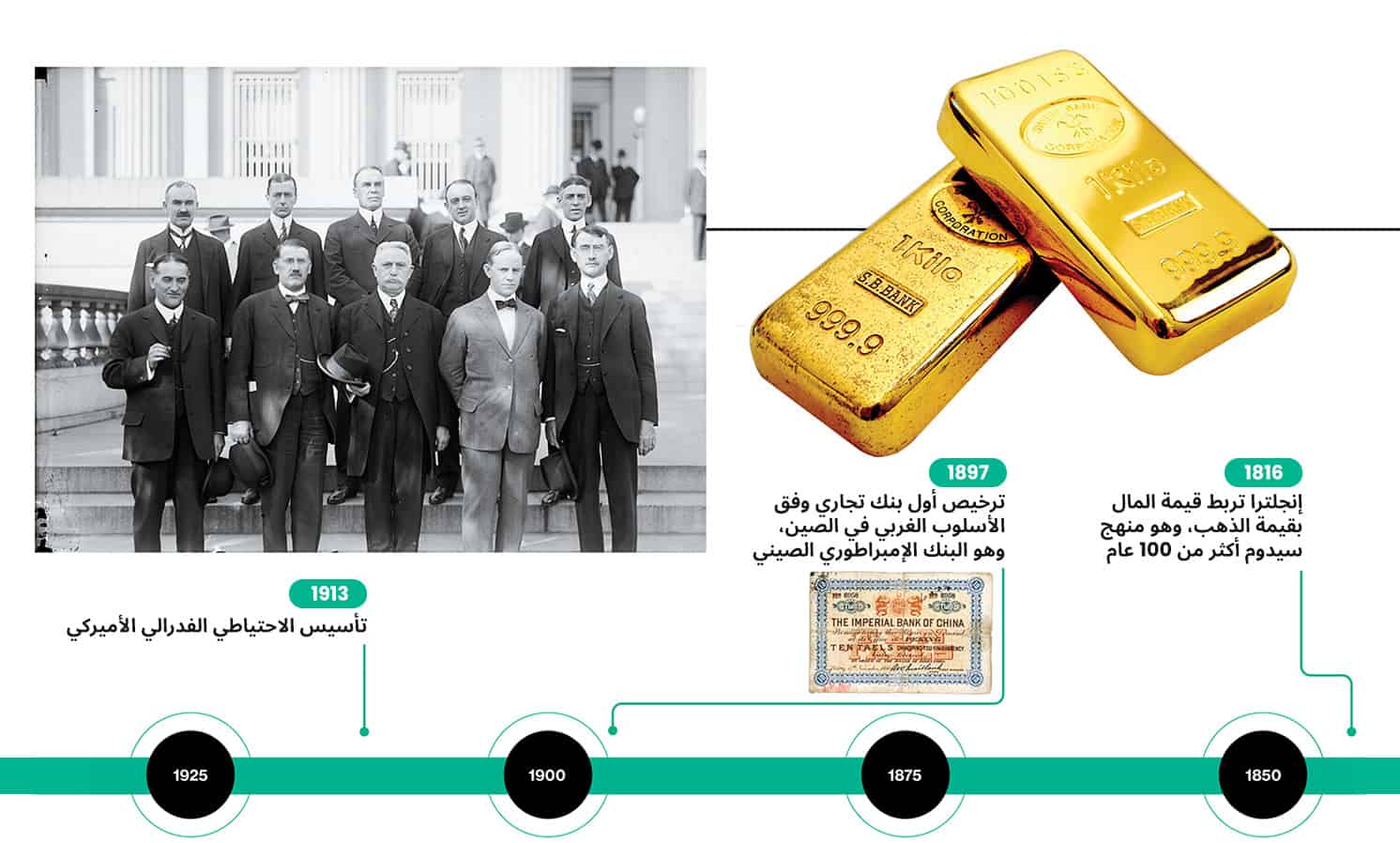

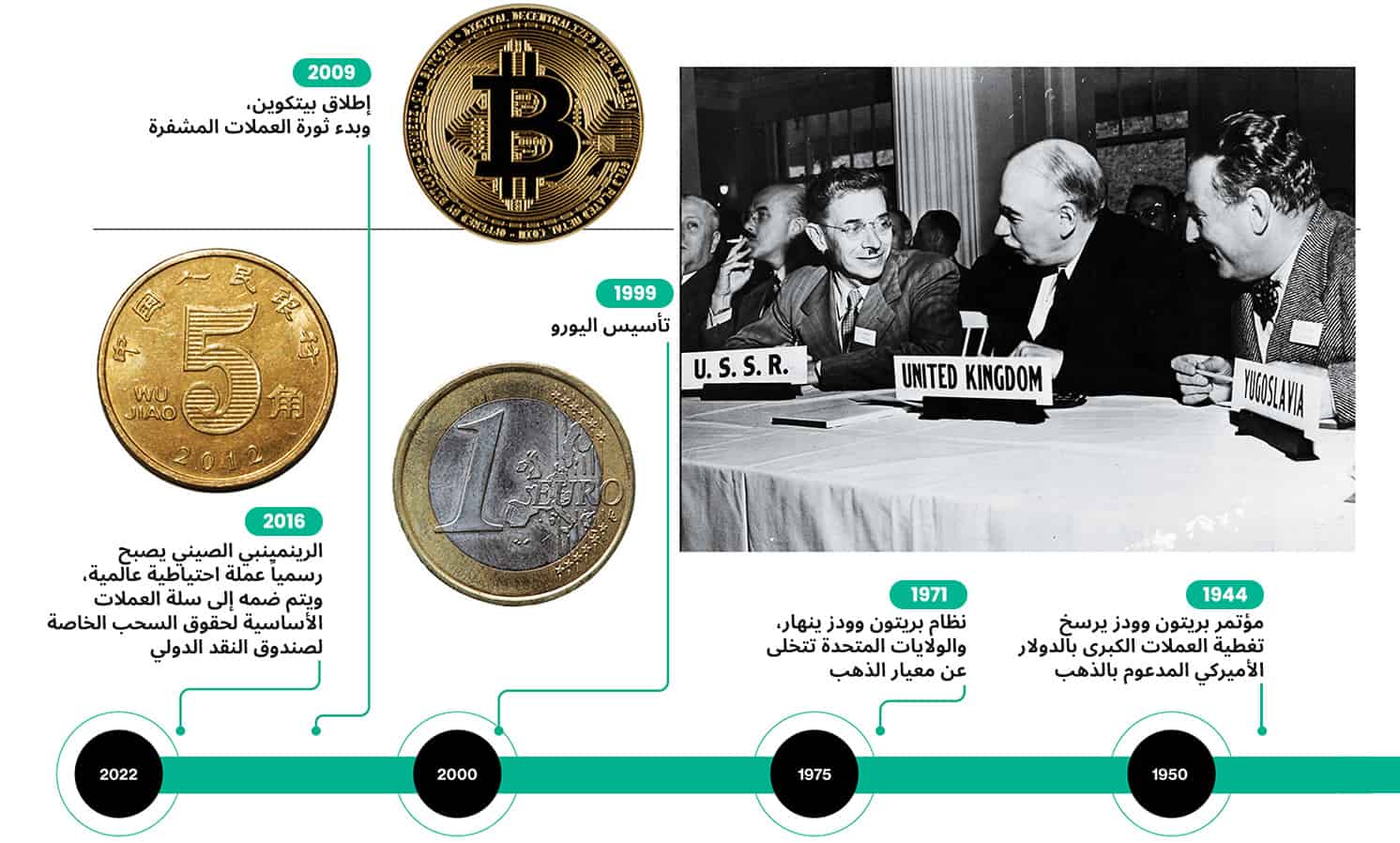

ولكن العامل الذي أنهى هذه المنافسة، وبشكل قاطع ونهائي، هو ظهور البنوك المركزية، والتي مُنِحت الامتياز الحصري لإصدار العملة المقبولة قانونياً وكُلِّفت بالحفاظ على استقرارها. حدثت هذه النقلة بشكل مبكر للغاية في السويد، فقد تم تأسيس أول بنك مركزي في العالم، ريكسبانك، في القرن السابع عشر في السويد. وفي الصين، انتهت المنافسة بتأسيس البنك الشعبي الصيني في 1948، بعد فترة قصيرة من تأسيس الجمهورية الشعبية الصينية. ومنذ ظهور البنوك المدرسية، أصبحت المنافسة بمعظمها دولية، مع تقلب القيم النسبية للعملات اعتماداً على سمعة واستقرار البنوك المركزية التي تصدرها.

والآن، نقف على عتبة حقبة أخرى من التقلبات. فقد بدأ استخدام المال النقدي بالتراجع، ويمكن للتكنولوجيات الرقمية التي تحل محله أن تحدث تحولاً في طبيعة المال وإمكاناته نفسها. واليوم، يلعب المال الذي تصدره البنوك المركزية أدوار واحدة للحساب ووسطاً للتبادل ومخزناً للقيمة في نفس الوقت. ولكن التكنولوجيات الرقمية يمكن أن تؤدي إلى الفصل بين هذه الوظائف، وذلك مع تزايد زخم بعض الأشكال من الأموال الرقمية الخاصة، بما فيها بعض العملات المشفرة. ويمكن لهذه النقلة أن تضعف من هيمنة أموال البنوك المركزية وتطلق موجة أخرى من التنافس بين العملات، وهي موجة يمكن أن تؤدي إلى آثار دائمة بالنسبة للعديد من البلدان، خصوصاً التي تمتلك اقتصادات صغيرة.

اقرأ أيضاً: هل ستفشل خطة أفغانستان التي كانت قد وضعتها لإيقاف التعامل بالأموال النقدية؟

مشروعية العملات الرقمية

ففي المجتمعات القديمة، كانت بعض الأجسام مثل الأصداف والخرز والأحجار تلعب دور الأموال. وقد ظهرت العملة الورقية الأولى في الصين في القرن السابع، على شكل شهادات إيداع يصدرها كبار التجار، والذين يدعمون قيمة العملات بمخزونات من السلع أو المعادن الثمينة. وفي القرن الثالث عشر، أصدر كوبلاي خان أول عملة رقمية غير مدعومة في العالم. وكانت قيمة الأموال النقدية في مملكته تستند ببساطة إلى قرار كوبلاي الذي يفرض على الجميع في نطاق سلطته استخدام هذه الأموال للدفع تحت التهديد بالموت.

أما خلفاؤه فقد كانوا أقل صرامة منه في التحكم بإصدار العملات الورقية. وقد استسلمت الحكومات اللاحقة في الصين والعديد من الأماكن الأخرى إلى إغراء طباعة الأموال بتهور لتمويل المصاريف الحكومية. وعادة ما كان هذا الاستهتار يؤدي إلى نوبات من التضخم أو حتى التضخم الفائق، والذي يؤدي في نهاية المطاف إلى التراجع السريع في كمية البضائع والخدمات التي تستطيع كمية معينة من المال شراءها. وهذا المبدأ صحيح حتى في العصور الحديثة. ففي الوقت الحالي، يعتمد ضمان الانتشار الواسع للعملات النقدية التي يصدرها البنك المركزي على الثقة به، ولكن يجب الحفاظ على هذه الثقة عبر السياسات الحكومية.

ولكن، وبالنسبة للكثيرين، يبدو المال النقدي حالياً متخلفاً عن العصر، فقد شهد التعامل بالمال النقدي المادي تراجعاً مطرداً مع تزايد اعتمادنا على الهواتف الذكية التي تسمح بتنفيذ عمليات الدفع بسهولة. وتغيرت طريقة الدفع -حتى بالنسبة للمشتريات الأساسية- تغيراً كبيراً خلال عدة سنوات وحسب في البلدان الثرية مثل الولايات المتحدة والسويد، والبلدان الأقل ثراء مثل الهند وكينيا. وقد تبدو هذه النقلة كعامل محفز يزيد من عدم المساواة، ويمكن أن نتخيل أن اختفاء المال النقدي سيزيد من حرمان كبار السن والفقراء وغيرهم ممن لا يستطيعون استخدام التكنولوجيا بسهولة. ولكن، ومن الناحية العملية، فقد أصبحت الهواتف الخلوية موجودة لدى الجميع تقريباً في الكثير من البلدان. وإذا أمكن تطبيق المال الرقمي بصورة صحيحة، فقد يصبح قوة كبيرة تدفع نحو الشمولية المالية للمنازل التي لا يتاح لها الوصول إلى أنظمة الخدمات البنكية الرسمية.

ولكن المال النقدي لم ينته تماماً بعد، فخلال وباء كوفيد، وحتى مع زيادة انتشار عمليات الدفع دون تلامس، ازداد الطلب بشكل حاد على الأموال النقدية في الاقتصادات الكبيرة، بما فيها الولايات المتحدة، وقد يُعزى هذا إلى اعتبار الناس للمال النقدي شكلاً آمناً من أشكال التوفير. وقد فرضت الكثير من الولايات في الولايات المتحدة قوانين تضمن قبول المال النقدي كشكل للدفع، وذلك لحماية الأشخاص الذين لا يستطيعون الدفع بأساليب أخرى، أو لا يرغبون بذلك. ولكن المستهلكين والشركات والحكومات رحبوا بشكل عام بالنقلة إلى الأشكال الرقمية من الدفع، خصوصاً مع التكنولوجيات الجديدة التي جعلتها أقل تكلفة وأكثر راحة.

اقرأ أيضاً: هل يمثل فيروس كورونا فرصة للتخلي عن الأموال النقدية؟

ولا يمثل تراجع المال النقدي المادي –والذي كان يُعتبر الشكل الأساسي للمال- سوى ناحية صغيرة في التغير الشامل والسريع للمشهد المالي. وقد كانت العملات المشفرة إحدى أشد قوى التغيير تأثيراً، فقد أحدثت هزة في المبادئ القديمة والراسخة حول المال والاقتصاد.

إطلاق عملة البيتكوين

وقد لا يكون للبيتكوين، وهو العملة المشفرة التي كانت الشرارة الأولى لهذا التوجه، أي دور يذكر في هذا المستقبل المالي.

فقد تم تصميم البيتكوين لتمكين الناس من إتمام المعاملات بشكل شبه خفي (باستخدام الهويات الرقمية فقط بدلاً من الهويات الحقيقية) ودون تدخل طرف ثالث موثوق، مثل بنك مركزي أو مؤسسة مالية. وهذا يعني أن أي شخص يمتلك حاسوباً يستطيع تنفيذ المعاملات، دون الحاجة إلى بطاقات ائتمانية أو حساب بنكي. ويتم إصدار العملات والمصادقة على المعاملات عبر خوارزمية حاسوبية تعمل بصورة ذاتية، وما زالت هوية مصممها مجهولة حتى اليوم.

وقد تم إطلاق البيتكوين في توقيت مثالي في بداية العام 2009، عندما أدت الأزمة المالية العالمية إلى تحطيم الثقة بالحكومات والبنوك. ولكن، وحتى مع ازدياد شعبيتها، فقد تعثرت البيتكوين في استخداماتها الأساسية. وبسبب تقلبات قيمة البيتكوين، والتي شهدت تغيرات كبيرة وسريعة في الأسعار من يوم إلى آخر، لم تعد وسيلة موثوقة للدفع. إضافة إلى ذلك، فقد تبين لاحقاً أن العملات المشفرة لا تضمن السرية، حيث يمكن ببذل بعض الجهد معرفة الهويات الحقيقية للمستخدمين اعتماداً على هوياتهم الرقمية (وقد يكون هذا أمراً جيداً في بعض الحالات، حيث أدى إلى تراجع حاد في استخدام البيتكوين في صفقات الويب المظلم المشبوهة والمحظورة). واليوم، تحولت البيتكوين وبعض العملات المشفرة المشابهة في معظمها إلى أصول للمضاربة المالية، بقيمة جوهرية قليلة وتقييمات مرتفعة للغاية ولا تعتمد على أي شيء سوى إيمان المستثمرين.

ويعد جيل جديد من العملات المشفرة الناشئة بإصلاح الكثير من عيوب البيتكوين. وعلى سبيل المثال، تشهد العملات المستقرة انتشاراً كبيراً، وهي عملات مشفرة تستمد قيمتها المستقرة من كونها مدعومة باحتياطي من الدولارات الأميركية وغيرها من العملات الرسمية الموثوقة. توصف العملات المستقرة بأنها أنظمة دفع رقمي موثوقة ويمكن الوصول إليها بسهولة، وستجعل العملات المحلية والدولية أقل تكلفة وأعلى سرعة. ولكن، وعلى عكس البيتكوين، والتي تتميز ببنية لا مركزية بالكامل، تحتاج صفقات العملات المستقرة إلى المصادقة من قبل المؤسسة التي أصدرتها، والتي يمكن أن تكون عبارة عن بنك أو شركة أو كيان ما على الإنترنت. وهذا يعني أنه يجب على المستخدمين أن يثقوا في تلك المؤسسة للمصادقة على التعاملات القانونية فقط، والاحتفاظ باحتياطي مناسب، وهما شرطان لا يفرض المشرعون تأكيدهما حالياً. ولهذا، وعلى الرغم من أن العملات المستقرة تسعى إلى تحقيق هدف محمود، وهو تلبية الطلب على أنظمة دفع أفضل، فقد أثارت الكثير من المخاوف.

اقرأ أيضاً: هل اقتربنا من القدرة على تعقّب البيتكوين المسروقة؟

وحتى مع كل هذه المشكلات، فقد أدت ثورة العملات المشفرة إلى توسيع حدود تكنولوجيات الدفع الرقمي، وساعدت على دفع البنوك المركزية إلى اتخاذ إجراءات غير مسبوقة. ولطالما كانت البنوك المركزية تُعتبر مؤسسات محافظة مقاومة للتغييرات الكبيرة، ولكن الكثير منها قرر الآن دخول السباق الرقمي.

وبعد أن أدركت البنوك المركزية التراجع الكبير الذي أصاب عملاتها الورقية، بدأ الكثير منها في جميع أنحاء العالم بدراسة إمكانية إصدار المال بالشكل الرقمي. وبدأت الاقتصادات الكبيرة مثل الصين واليابان والسويد بإجراء التجارب على العملات الرقمية الصادرة عن البنوك المركزية (اختصاراً: CBDC)، والتي لا تتجاوز عملياً كونها مجرد نسخ رقمية من العملات التي تصدرها هذه البنوك حالياً على شكل أوراق نقدية وعملات معدنية. قامت الباهاماس ونيجيريا بإطلاق عملات رقمية وطنية صادرة عن بنوكها المركزية. وتعمل بلدان أخرى، بما فيها البرازيل والهند وروسيا، على إطلاق تجاربها الخاصة.

تنظر بعض البلدان إلى هذه العملات كوسيلة لتوسيع الوصول إلى النظام المالي الرسمي، بحيث تستطيع العائلات التي لا تمتلك حسابات بنكية أو بطاقات ائتمانية أن تصل إلى نظام دفع رقمي آمن وغير مكلف. وبالنسبة لبلدان أخرى فإنها تسعى لإصدار مثل هذه العملات لزيادة الفعالية والاستقرار لنظام الدفع الرقمي. ويتم تسويق الكورونا الإلكتروني (إي-كورونا) في السويد كوسيلة دعم في حال إصابة نظام الدفع الذي تديره شركات القطاع الخاص، والذي قد يعمل بصورة مثالية تحت معظم الظروف، بالعطل بسبب مشاكل فنية أو مشاكل تتعلق بالثقة.

اقرأ أيضًا: السويد في طور اختبار إي-كرونة نسختها الرقمية من العملة النقدية

فوائد العملات الرقمية المركزية

يمكن للعملات الرقمية الصادرة عن البنوك المركزية أيضاً أن تحافظ على أهمية أموال البنوك المركزية في البلدان التي بدأ الدفع الرقمي يتحول فيها إلى المعيار السائد. وعلى سبيل المثال، تعمل الصين على طرح الرينمينبي الرقمي في وقت يحاول فيه عملاقان ماليان، وهما شركتا "علي باي" (Alipay) و"وي تشات باي" (WeChat Pay)، الهيمنة على مشهد سوق الدفع الإلكتروني.

وتتمتع العملات الرقمية للبنوك المركزية بفوائد أخرى أيضاً. فمن الممكن أن تؤدي إلى إخراج بعض الأنواع من النشاط الاقتصادي من النطاق المخفي ليصبح خاضعاً للمظلة الضريبية، (خلافاً للمعاملات التي تتم بالأموال النقدية، والتي غالباً ما لا يتم التبليغ عنها إلى السلطات الضريبية)، والتخفيف من التزوير، وزيادة صعوبة استخدام المال الرسمي لأغراض مشبوهة، مثل غسيل الأموال وتجارة المخدرات وتمويل الإرهاب. ولكنها من ناحية أخرى قد تمثل خطراً على ما تبقى لنا من مزايا الخصوصية، حيث يترك كل شيء رقمي آثاراً تفضح وجوده. ومن المرجح أن تكون المعاملات باستخدام العملات الرقمية الصادرة عن البنوك المركزية قابلة للتدقيق والتتبع، فليس هناك بنك مركزي مستعد للسماح باستخدام أمواله لإجراء معاملات خبيثة.

اقرأ أيضاً: لماذا تطرد الصين منقبي العملات المشفرة؟

ثورة العملات الرقمية ودورها في عالم المال

كيف سيكون عالم المال بعد خمس أو عشر سنوات؟ يمكن أن نتخيل عالماً يمتلك فيه الكثيرون محافظ رقمية مع مزيج من الأموال في حسابات بنكية تقليدية، وعملات مستقرة تديرها الشركات الخاصة، وربما حتى واحدة أو أكثر من العملات الرقمية الصادرة عن بنوك مركزية، وتحريك هذه الأموال وفقاً للظروف العالمية. ولكن، لا أحد يعلم مدى قدرة العملات المستقرة والعملات الرقمية الصادرة عن بنوك مركزية على التعايش جنباً إلى جنب. وعلى سبيل المثال، كانت "ميتا" (Meta) (فيسبوك سابقاً) تخطط لإطلاق عملتها المستقرة الخاصة. ولكن المشرعين قضوا على المشروع في مهده، وذلك بسبب المخاوف إزاء الأهداف الحقيقية لميتا، وإمكانية استخدام هذه العملة المستقرة في تمويل صفقات خبيثة داخل الأراضي الأميركية أو عبر حدودها.

ويمكن أن تؤدي العملات الرقمية الصادرة عن البنوك المركزية إلى تقويض الميزة الأساسية للعملات المستقرة كطريقة أكثر فعالية ومتاحة بسهولة أكبر للدفع الرقمي. وفي الوقت الحالي، يبدو أن العملات المستقرة ما زالت صامدة، فقد وصل عدد العملات المستقرة المتداولة في مارس/ آذار من العام 2022 إلى أكثر من 30، بقيمة إجمالية تعادل 185 مليار دولار تقريباً. وهناك احتمال آخر يخص العملات المستقرة المبنية على أنظمة بيئية تجارية واسعة النطاق، مثل نظام أمازون، بأن تكتسب زخماً كبيراً كوسيلة للدفع. وعلى أي حال، وبما أن استقرارها يعتمد على كونها مدعومة بعملات رسمية، فمن المرجح أن العملات المستقرة لن تتحول إلى مخازن مستقلة للقيمة. أي أنها ستُستَخدم بشكل أساسي لأنها وسيلة دفع أقل تكلفة أو أكثر سهولة.

ومهما كانت النتائج، فإن ثورة العملات الرقمية ستؤثر على النظام المالي العالمي. وعلى سبيل المثال، فإن عمليات الدفع العابرة للحدود تتسم بدرجة عالية من التعقيد، لأنها تتضمن استخدام عدة عملات مختلفة، ومؤسسات تستخدم بروتوكولات تكنولوجية مختلفة، وتعمل وفق مجموعات مختلفة من القواعد والقوانين. ولهذه الأسباب، فإن عمليات الدفع التي تجري على المستوى الدولي تعد عمليات بطيئة ومكلفة ولا يمكن تتبعها في الزمن الحقيقي إلا بصعوبة. أما العملات المشفرة، والتي يمكن مشاركتها بحرية عبر الحدود، فسوف تخفف من هذه العوائق، وتسمح بإنجاز عمليات الدفع والتسوية بصورة شبه آنية. ويمكن حتى للعملات الرقمية الصادرة عن البنوك المركزية أن تخفف من هذه المشكلات إذا أصبحت متاحة للاستخدام الدولي وحققت قبولاً واسع النطاق.

اقرأ أيضاً: قد يبدأ الملايين باستخدام العملات المشفرة دون علمهم

وستؤدي زيادة كفاءة أنظمة الدفع الدولية إلى تحقيق العديد من الفوائد. وعلى سبيل المثال، فسوف يتمكن المهاجرون لأسباب اقتصادية من إرسال الحوالات المالية إلى بلدانهم الأصلية بسهولة أكبر وتكلفة أقل، حيث تكلف هذه العملية حالياً نسبة 6% وسطياً من قيمة التحويل، وذلك وفقاً للبنك الدولي. وتصبح التكاليف أعلى عند إرسال الحوالات إلى البلدان منخفضة الدخل، والتي يعتمد الكثير منها على هذا المورد في نسبة كبيرة من الدخل القومي.

ومن ناحية المبدأ، سيتمكن رأس المال من التدفق بسهولة أكبر ضمن البلدان وعبر الحدود نحو الفرص الاستثمارية الأكثر إنتاجية، ما يصب في صالح الاقتصاد العالمي، على الأقل وفقاً لمعايير الناتج المحلي الإجمالي والقدرة الاستهلاكية. ولكن زيادة سهولة تدفق رأس المال عبر الحدود الدولية يشكل أيضاً خطراً على الكثير من البلدان، حيث يزيد من صعوبة إدارة أسعار الصرف والاقتصاد في هذه البلدان.

وستكون المشكلات الناتجة شائكة على وجه الخصوص بالنسبة للبلدان الأصغر والأقل تطوراً.

وقد تحل العملات المستقرة الخاصة، وربما العملات الرقمية الصادرة عن البنوك المركزية التي تصدرها الاقتصادات الكبيرة، محل العملات الوطنية التي تصدرها البنوك المركزية المحلية، خصوصاً تلك العملات التي تُعتَبر أقل سهولة في الاستخدام أو أكثر تقلباً في القيمة. وهو ما يؤدي إلى تراجع السيادة المالية، ما يعني أن البنوك المركزية الأقل قدرة ستفقد السيطرة على دوران الأموال وتداولها في اقتصاداتها. وقد يؤدي انتشار العملات الرقمية إلى تفاقم ظاهرة "الدولرة"، حيث تحل عملة أجنبية موثوقة محل العملة المحلية المتقلبة (وهي لعنة لازمت الكثير من البلدان اللاتينية لفترات طويلة). وفي بعض الدول مثل إيران وتركيا، رأينا بدء استخدام الناس للعملات المشفرة للالتفاف حول قيود تدفق رأس المال إلى الخارج عند تراجع قيمة العملة، ما يسمح بتوجيه التمويل نحو استثمارات أكثر أماناً خارج البلاد.

اقرأ أيضاً: هل ستنجح عملة ميتا المشفرة التي تحمل اسم مارك زوكربيرج أم سيكون مصيرها كسابقاتها؟

وحتى العملات الاحتياطية الرئيسية ستشهد بعض التغيرات، على الرغم من أن الحلم القديم للكثير من الحكومات حول العالم –أي الإطاحة بالدولار الأميركي عن عرشه بوصفه العملة الاحتياطية المهيمنة على مستوى العالم- سيبقى على الأرجح مجرد حلم في المستقبل المنظور. وبالفعل، فمن المرجح أن العملات المستقرة المدعومة بالدولار ستكتسب قبولاً واسع النطاق مقارنة بالعملات المستقرة المدعومة بعملات أخرى، ما يزيد من الهيمنة النسبية للدولار. ولكن الرينمينبي أصبح في وضع يؤهله لاكتساب الزخم كوسيلة للدفع، وتكفي زيادة تدريجية وطفيفة في استخدامه، مع زيادة في العملات المستقرة، حتى تنخفض أهمية العملات الاحتياطية الأخرى، بما فيها اليورو، والجنيه الإسترليني البريطاني، والين الياباني، والفرنك السويسري.

وفيما يتعلق بوظيفة المال كوسيلة للتبادل، يمكن أن نتوقع مستوى أعلى من التنافس بين العملات الخاصة والرسمية. فمن ناحية المبدأ، يفترض بأن يؤدي هذا إلى تقليل تكاليف الدفع وزيادة سرعته –ما يفيد المستهلكين والشركات على حد سواء- كما سيحفز الجهات المصدرة للأموال، سواء الخاصة أو الرسمية، على ضبط عملها بدقة للحفاظ على قيمة عملاتها.

اقرأ أيضاً: الدولار الرقمي: فكرة قديمة قد تساعد أزمة كورونا في تنفيذها

ولكن، يجب ألا ننسى أن التكنولوجيا قد تجلب معها بعض عواقب غير متوقعة. فقد تؤدي رقمنة العملات إلى زيادة تركيز النفوذ الاقتصادي بدلاً من أن تؤدي إلى انتشار العديد من العملات الخاصة والرسمية التي تتنافس بصورة متكافئة. وإذا أصبحت العملات الكبرى مثل الدولار واليورو والرينمينبي متوافرة بسهولة على مستوى العالم بالشكل الرقمي، فقد تحل محل عملات الدول الأصغر والأقل نفوذاً. ويمكن أن تكتسب العملات الرقمية التي تصدرها الشركات الكبرى المزيد من الزخم أيضاً، مستفيدة مما بنته هذه الشركات سابقاً من أنظمة بيئية مهيمنة تجارياً أو للتواصل الاجتماعي. وإذا لم تقم الحكومات بإبطال هذه العملات، فقد تتحول يوماً ما إلى مخازن مستقلة للقيمة دون الحاجة إلى الاعتماد على دعم العملات الرسمية. وهو ما قد يؤدي حتى إلى المزيد من القلاقل المالية إذا انتهى المطاف بكل بلد مع عدة إصدارات من العملات، حيث تتقلب العملات المحلية المتنافسة في القيمة بالنسبة لبعضها البعض.

أما الأمر الوحيد المؤكد، فهو أن النظام المالي العالمي أصبح على عتبة تغير كبير بسبب الثورة الرقمية. وسنرى لاحقاً في نهاية المطاف ما إذا كان هذا التغير سيفيد الإنسانية بشكل عام، أو يؤدي إلى تفاقم عدم المساواة على المستويين المحلي والعالمي