للهيدروجين دور مهم في مساعدة القطاعات التي يصعب تخفيف آثارها من أجل تحقيق الأهداف المناخية. فالبلدان الغنية بالهيدروكربونات والخبرة الصناعية يمكن أن تساهم في بناء التكنولوجيا اللازمة وتوسيع نطاقها.

يتعرض قادة الصناعة لضغوط بعد أن أدى النقاش العالمي حول تغير المناخ إلى تضخيم الدعوة للحد من ظاهرة الاحتباس الحراري إلى 1.5 درجة مئوية. وباستطاعة البلدان الغنية بالهيدروكربونات تحويل هذا التحدي إلى فرصة من خلال الاستفادة من مواردها الهيدروكربونية ومواقعها الجغرافية والحصول على الطاقة المتجددة الوفيرة (في بعض الحالات) واستغلال البنية التحتية المتطورة للغاية لإنتاج وتصدير الهيدروجين النظيف الذي يعرف بأنه الهيدروجين المنتج بانبعاثات كربونية منخفضة جداً أو صفرية، ومشتقاته بما فيها الوقود النظيف.

من المتوقع أن يؤدي الهيدروجين النظيف دوراً بالغ الأهمية في إزالة الكربون من القطاعات التي عادة ما يصعب فيها التخلص منه مثل الصناعات الثقيلة والنقل لمسافات طويلة. ومع ذلك، من الضروري إيجاد حلول لتلك التحديات الكبيرة. إن سلسلة قيمة الهيدروجين معقدة وتتطلب رؤوس أموال ضخمة، والعديد من القطاعات لم تتطور بعد بنفس المعدل، كما أن مواكبة التكنولوجيات واللوائح المتطورة باستمرار قد يكون أمراً شاقاً.

توضح عدة منشورات صدرت مؤخراً تزايد الاهتمام بهذا الموضوع. ويعتمد تحليلنا على اتجاهات سلسلة القيمة الحالية لتوضيح الكيفية التي تتمكن من خلالها الجهات الفاعلة الرئيسية في البلدان الغنية بالهيدروكربونات من الاستفادة من مراكزها المميّزة وخبراتها العميقة في الصناعة ليصبحوا قادة في الهيدروجين النظيف. ويتطلب ذلك تحديد المصادر الرئيسية للقيمة واختيار الأدوار الصحيحة في سلسلة القيمة.

ووفقاً لأبحاث ماكنزي، يمكن أن يتراوح إجمالي الطلب على الهيدروجين من 600 إلى 660 مليون طن بحلول عام 2050، ما يقلل من أكثر من 20% من الانبعاثات العالمية. وعليه، فإن تحقيق هذه الفرصة سيتطلب من جميع أصحاب المصلحة المعنيين أن يجتمعوا لتطوير سلسلة قيمة الهيدروجين النظيف عبر المناطق الجغرافية، حيث إن اتخاذ أصحاب المصلحة إجراءات حاسمة في هذا الصدد سيؤهلهم لخلق مصادر جديدة للقيمة وأداء دور رائد في أسواق الطاقة العالمية في المستقبل.

تحقيق وعد الهيدروجين

حالياً، معظم الهيدروجين “رمادي” ما يعني أنه يُستخرج من الهيدروكربونات، وعادة من الغاز الطبيعي، ويتطلب ذلك عملية تعرف باسم “تحسين الميثان بالبخار”، والتي تطلق انبعاثات كربونية. كما يعتمد الهيدروجين “الأزرق” على الهيدروكربونات باستخدام تقنية احتجاز الكربون واستخدامه وتخزينه، ما يساعد في تخفيف الأثر البيئي، إلا أن ذلك قد يتطلب استثمارات إضافية.

أخيراً، يتم إنتاج الهيدروجين “الأخضر” باستخدام الطاقة المتجددة، عادة من خلال التحليل الكهربائي للماء ولا ينتج عنه أي انبعاثات.

لتحقيق وعد الهيدروجين في البلدان الغنية بالهيدروكربونات وللتوسع في الأسواق، سيكون من الضروري تناول أربعة مجالات: زيادة العرض التنافسي وتحفيز الطلب المحلي وتطوير تكنولوجيا النقل وتسهيل التعاون عبر سلاسل القيمة والعملاء والبلدان.

زيادة العرض التنافسي

يتطلب ذلك من البلدان الغنية بالهيدروكربونات زيادة الهيدروجين الأزرق والأخضر. سيلعب الهيدروجين الأزرق دوراً رئيسياً على المدى القريب إلى المتوسط إلى جانب الهيدروجين الأخضر على المدى المتوسط إلى البعيد، حيث سيصبح مجدياً من الناحية الاقتصادية بشكل متزايد. ويمكن أن يؤدي الحصول على الغاز الطبيعي الوفير والتنافسي من حيث التكلفة أو غيره من الهيدروكربونات إلى جانب التغيير التكنولوجي في تقنية احتجاز الكربون واستخدامه وتخزينه إلى الانخفاض المطلوب في تكلفة إنتاج الهيدروجين الأزرق بحلول عام 2030.

كما يمكن أن تساعد في ذلك موارد طاقة الرياح والطاقة الشمسية التكميلية واستمرار انخفاض التكاليف الرأسمالية للمحلل الكهربائي. ووفقاً لتقرير نشره مجلس الهيدروجين في عام 2021، قد تنخفض تكلفة الهيدروجين للمستخدمين النهائيين بنسبة 60 في المائة من عام 2020 وحتى عام 2030. تستند هذه التوقعات باستمرار انخفاض التكلفة إلى سيناريوهات الوكالة الدولية للطاقة المتجددة بحلول عامي 2030 و2050.

تحفيز الطلب المحلي

لإرساء أسس النظام البيئي للهيدروجين، سيكون هناك حاجة لوجود سوق محلي للهيدروجين بالتوازي مع إنشاء ممرات للتصدير. يمكن للحكومات أن تساعد في تحقيق ذلك من خلال تنفيذ الأطر التنظيمية الصحيحة حول إزالة الكربون والهواء النقي لضمان بدء قطاعات الطلب المحلية. يوضح تحليل ماكنزي أنه من خلال تحفيز الطلب المحلي، يمكن أن يكون الصلب والأمونيا المنتجين باستخدام الهيدروجين النظيف قادرين على المنافسة مع مسارات الإنتاج التقليدية بحلول عام 2030، بأسعار الكربون التي تتراوح ما بين 50 إلى 100 دولار للطن، حسب الظروف المحلية.

تطوير تكنولوجيا النقل

يجب أن يكون الهيدروجين في شكل سائل أو تحويله إلى أمونيا قبل نقله، إلا أن تسييل الهيدروجين مكلف وصعب من الناحية الفنية لأن ذلك يتطلب تبريده إلى درجة حرارة تبلغ 252 مئوية تحت الصفر، وهي أدنى نقطة غليان لأي عنصر. يظهر تحليلنا أن تحويل الهيدروجين إلى أمونيا لنقله إلى أوروبا من الشرق الأوسط ثم تحويله مرة أخرى إلى هيدروجين قد يؤدي إلى زيادة إضافية تتراوح ما بين 2.50 إلى 3.00 دولار للكيلوجرام من الهيدروجين في عام 2030، وهي تكاليف مرتفعة مقارنة بتكاليف إنتاج الهيدروجين الأخضر في المنطقة التي قد تكون أقل من 2.00 دولار لكل كيلوجرام بحلول عام 2030.

تسهيل التعاون عبر سلاسل القيمة والعملاء والبلدان

ما زالت سلسلة قيمة الهيدروجين النظيف في بداياتها، وستتطلب من الجهات الفاعلة في جميع المراحل العمل معاً لضمان استمرار تطور سلسلة القيمة. على سبيل المثال، يمكن لاتفاقيات الشراء طويلة الأجل بين العملاء مثل منتجي الصلب أو الأسمدة الخضراء ومنتجي الهيدروجين أن تسهم في إزالة مخاطر الاستثمارات في مشروعات الهيدروجين النظيف. ويمكن لهذه الشراكات أن تمكّن مطوري المعدات والبنى التحتية من تنفيذ استثمارات بضمان أدنى حد من الاستخدام، فيما قد تؤدي إقامة الشراكات بين الحكومات إلى تسهيل تدفق الهيدروجين بين البلدان وزيادة دعم امتصاص الطلب في الأسواق المستهدفة وإبرام اتفاقيات التوريد.

البلدان الغنية بالهيدروكربونات لديها سجل حافل في بناء إمدادات الطاقة العالمية واستخدامها على نطاق واسع مستفيدة من ميزتها الفريدة وهي سهولة الوصول إلى الموارد الطبيعية التنافسية.

دور الدول الغنية بالنفط والغاز في توسيع نطاق استخدام الهيدروجين النظيف

تشكل البلدان الغنية بالهيدروكربونات مجموعة متنوعة من المناطق الجغرافية وتتضمن دولاً مثل المملكة العربية السعودية والإمارات العربية المتحدة والولايات المتحدة وكندا. معظم هذه البلدان لديها سجل حافل في بناء إمدادات الطاقة العالمية واستخدامها على نطاق واسع مستفيدة من ميزتها الفريدة وهي سهولة الوصول إلى الموارد الطبيعية التنافسية. بالنسبة للهيدروجين، يمكن للبلدان الغنية بالهيدروكربونات الاستفادة أيضاً من خبرتها واحتياطاتها التنافسية لاستخدام الهيدروجين النظيف على نطاق واسع.

من المتوقع أن تؤدي عدة عوامل مثل سهولة الوصول إلى موارد الهيدروكربونات وانخفاض تكاليف الطاقة المتجددة وقوة الطلب المحلي والموقع المتميز والسجل الحافل في إنشاء أسواق الطاقة العالمية، إلى دفع الإمدادات التنافسية للهيدروجين من البلدان الغنية بالهيدروكربونات. قد تتطور البلدان الغنية بالهيدروكربونات وتصبح من كبار الموردين للهيدروجين النظيف مستفيدة من هذه العوامل، إلا أنه قد تختلف مراكزها التنافسية اعتماداً على قابلية تطبيق تلك العوامل.

من المتوقع أن توفر البلدان الغنية بالهيدروكربونات الهيدروجين الأزرق لأنه يقدم منفذاً لاحتياطاتها من الهيدروكربونات وفرصة (لإعادة) استخدام خزانات الهيدروكربونات والبنية التحتية لعمليات النقل والتخزين، كما يوفر فرصة للحفاظ على مكانة هذه البلدان الريادية في سوق الطاقة العالمية. ويتطلب ذلك الاستثمار في تقنيات مثل تقنية احتجاز الكربون واستخدامه وتخزينه لضمان استمرار القدرة التنافسية للهيدروجين الأزرق بعد عام 2030. نظراً لأنه من المتوقع أن يصبح الهيدروجين الأخضر قادراً على المنافسة بعد عام 2030. ويمكن للبلدان التي يمكنها الوصول إلى طاقة تنافسية منخفضة التكلفة وخالية من الكربون الاعتماد على زخم الهيدروجين الأخضر والاستفادة من أي مصادر للطاقة المتجددة للتحوط من خطر تنافسية تكلفة الهيدروجين الأزرق مقابل الهيدروجين الأخضر خلال العقود القادمة (الشكل 1).

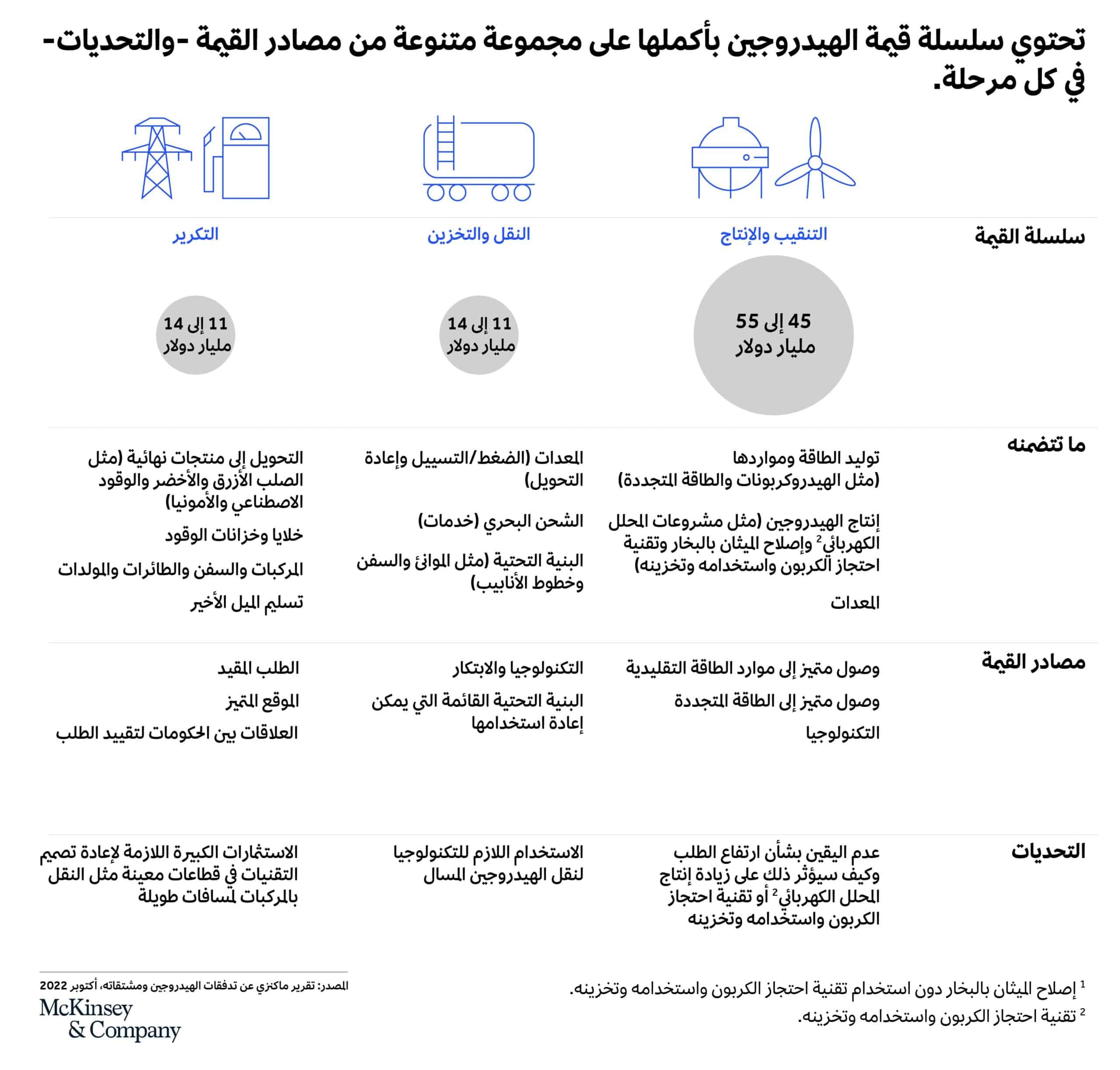

الشكل 1

قد يتيح بناء سلسلة إمدادات قوية من الهيدروجين للبلدان الغنية بالهيدروكربونات الاستفادة من الهيدروجين النظيف لإزالة الكربون من الصناعات التحويلية مثل تكرير النفط وتنقية الغاز والصناعات الكيميائية كثيفة الاستخدام للطاقة فضلاً عن النقل الجوي والبحري لمسافات طويلة. كما يمكن للبلدان الغنية بالهيدروكربونات إعادة استخدام خطوط أنابيب الغاز القائمة لإنتاج الهيدروجين النظيف مع تزايد الطلب على البنى التحتية الجديدة، مما يساهم في دفع الاستثمار في البنى التحتية للموانئ والناقلات الوطنية أو سفن النقل.

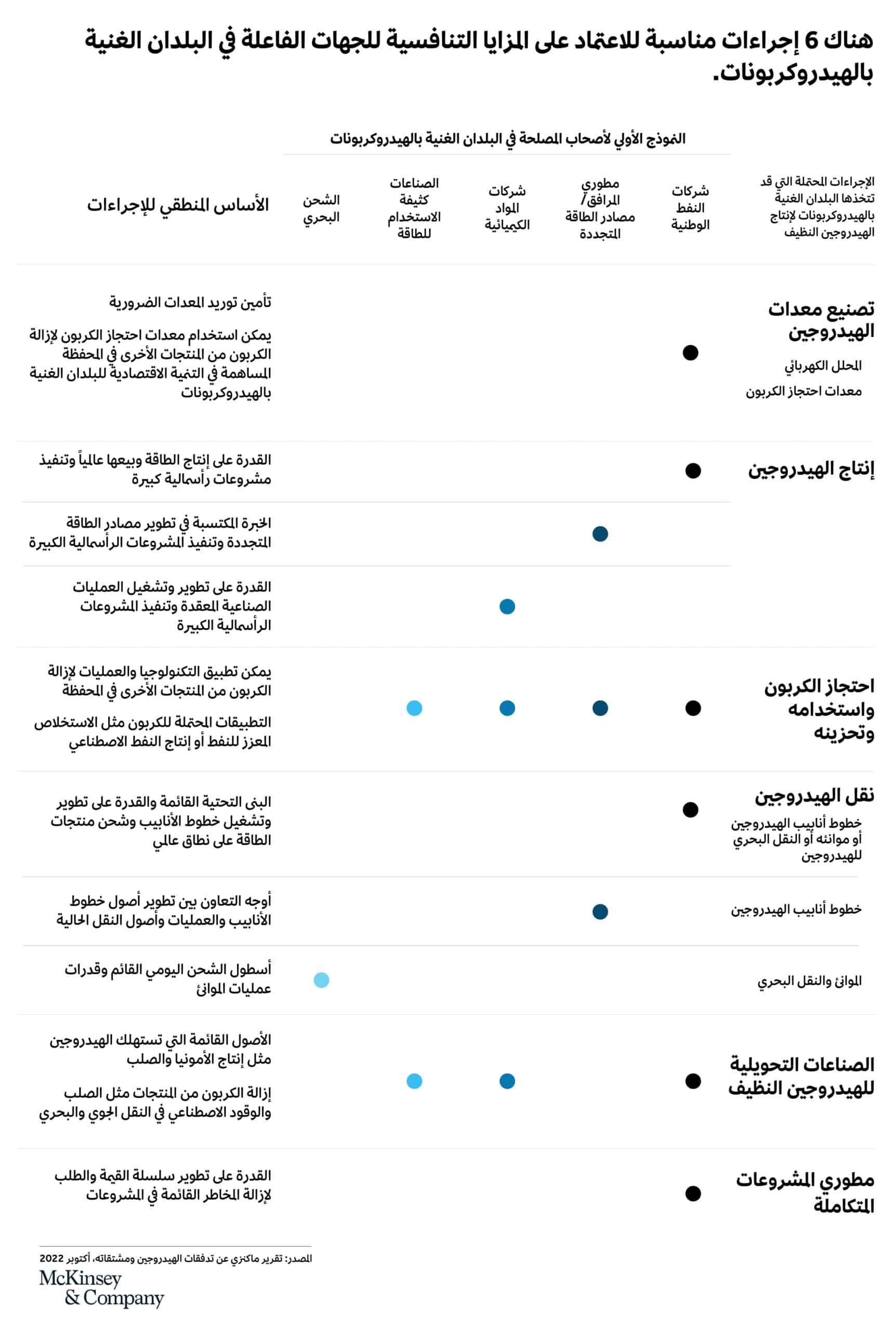

تولي زمام القيادة: تحديد مصادر القيمة واختيار الأدوار المناسبة في سلسلة القيمة

يمكن للبلدان الغنية بالهيدروكربونات احتلال مركز الصدارة في سوق الهيدروجين في المستقبل من خلال تحديد مصادر خلق القيمة واستخدام مجموعة من نماذج الأعمال المتميزة (الشكل 2). على سبيل المثال، تعهدت نيوم وأكوا باور وإير برودكتس باستثمار 5 مليارات دولار في مصنع لإنتاج الهيدروجين والأمونيا– بما في ذلك مرافق التصدير – بحلول عام 2025. حتى وقت نشر هذا التقرير، تم الإعلان عن أكثر من 680 مشروع واسع النطاق على مستوى العالم، ما يمثل أكثر من 240 مليار دولار في الاستثمارات المستحقة.

الشكل 2

تحديد المصادر الرئيسية للقيمة

ركّزت العديد من الجهات الفاعلة على سلسلة القيمة بأكملها من خلال تطوير مشروعات متكاملة بهدف إزالة مخاطر التطوير المحدود والبطيء لبعض قطاعات سلسلة القيمة. في حين ركّزت الجهات الفاعلة الأخرى، وخاصة الشركات المصنعة للمعدات الأصلية، على قطاعات محددة من سلسلة القيمة.

يعد الهيدروجين جزءاً ضرورياً للحد من انبعاثات غازات الاحتباس الحراري في جميع أنحاء العالم مع ضمان تأمين إمدادات طاقة مستقرة وبأسعار معقولة.

الشكل 3

تصنيع معدات الهيدروجين

يمكن للبلدان الغنية بالهيدروكربونات التي لديها تطلعات كبيرة وقطاع تصنيع قوي فيما يتعلق بالهيدروجين، تأسيس شركات رائدة في مجال تصنيع معدات الهيدروجين لتسهيل خارطة الطريق الوطنية ولكي تصبح مورداً عالمياً للمعدات. ومع ذلك، فإن أكثر عمليات تصنيع المعدات منطقية تعود للشركات المصنعة للمعدات الأصلية، وسيكون نوع عمليات المعدات التي من المرجح أن تكون أكثر منطقية في المستوى الأخير من سلاسل التوريد، مثل تجميع المكونات في المحلل الكهربائي أو معدات احتجاز ثنائي أوكسيد الكربون.

قد يساهم توطين التصنيع في تأمين الحصول على المحلل الكهربائي أو معدات احتجاز الكربون في حال وجود قيود على سلاسل التوريد المحتملة مقترنةً بالنمو المتوقع في اقتصاد الهيدروجين. إضافة إلى ذلك، قد يساعد تطوير تجميع معدات احتجاز الكربون أو المحلل الكهربائي في خلق فرص العمل والمساهمة في الناتج المحلي الإجمالي.

إنتاج الهيدروجين

يمكن لشركات النفط الوطنية ومطوري الطاقة المتجددة ضمان الطلب على موارد الهيدروكربونات أو الطاقة المتجددة. ووفقاً لسيناريو “تحقيق الالتزامات في المنظور العالمي للطاقة لعام 2022” الذي قدمته ماكنزي، فإن إنتاج 600 مليون طن من الهيدروجين سيتطلب 650 مليار متر مكعب من الغاز الطبيعي سنوياً و17,400 تيراواط/ساعة من الكهرباء سنوياً في عام 2050، وهو ما يتوافق مع ما يصل إلى 25 في المائة من توليد الطاقة المتجددة المتوقع على مستوى العالم خلال نفس الفترة.

وتمتلك شركات المواد الكيميائية ولا سيما تلك التي تتعرض للغازات الصناعية بشكل كبير، مثل الهيدروجين الرمادي، معظم القدرات والأصول اللازمة لإنتاج الهيدروجين النظيف حالياً. إن كافة العناصر الفاعلة الثلاثة لديها الخبرة في مجال تطوير وتنفيذ وتشغيل المشروعات الصناعية المعقدة وكثيفة رأس المال اللازمة لتطوير مشروعات إنتاج الهيدروجين النظيف.

احتجاز الكربون واستخدامه وتخزينه

تساهم العناصر الفاعلة في البلدان الغنية بالهيدروكربونات مثل شركات النفط الوطنية والمرافق وشركات المواد الكيميائية والصناعات كثيفة الاستخدام للطاقة بشكل رئيسي في انبعاثات غازات الاحتباس الحراري. وبالتالي، يمكن أن تؤدي دوراً مهماً في تطوير تقنية احتجاز الكربون واستخدامه وتخزينه. ولا تعد تقنية احتجاز الكربون واستخدامه وتخزينه ضرورية لإنتاج الهيدروجين الأزرق فحسب، بل إنها توفر فرصاً لعمليات إزالة الكربون في محافظ الشركات. إضافة إلى ذلك، يمكن استخدام الكربون المحتجز في العمليات الحالية مثل الاستخلاص المعزز للنفط أو في المنتجات المستقبلية مثل الوقود الاصطناعي.

نقل الهيدروجين

هناك فرصة كبيرة أمام البلدان الغنية بالهيدروكربونات ذات البنية التحتية القوية للتصدير وقطاعات الشحن البحري وشبكات الأنابيب. ويمكن لشركات النفط الوطنية إعادة استخدام البنى التحتية لأنابيب الغاز القائمة أو تطوير شبكات جديدة للهيدروجين لتسهيل عمليات النقل. كما يمكن لهذه الشركات إقامة شراكات مع شركات بناء السفن لتطوير ناقلات الهيدروجين. ستكون هناك حاجة لعدد من ناقلات الهيدروجين المسال لتسهيل سوق الهيدروجين النظيف العالمي بحلول عام 2030.

في الوقت نفسه، يمكن للمرافق ومطوري مصادر الطاقة المتجددة الاستفادة من خطوط الأنابيب القائمة أو تطوير خطوط جديدة لنقل الهيدروجين محلياً. كما يمكن لشركات النفط المحلية والمرافق الاستثمار في شبكة الكهرباء لتسهيل نقل وتوزيع الكهرباء الخضراء. ففي أوروبا، يمكن تركيب 39,700 كيلومتر تقريباً من البنية التحتية لأنابيب الهيدروجين بحلول عام 2040، وربط مواقع الإنتاج منخفضة التكلفة بمراكز الطلب. أخيراً، قد يكون هناك فرص أمام شركات الشحن لنقل الأمونيا، ما يؤدي إلى تطوير ناقلات الهيدروجين السائل. في هذا الصدد، قد يؤدي نقل الأمونيا الخضراء والزرقاء إلى زيادة حجم شحنات الأمونيا في عام 2030 مقارنة بسيناريو عدم اعتماد الهيدروجين النظيف.

إنتاج الهيدروجين النظيف

قد تصبح البلدان الغنية بالهيدروكربونات والتي لديها صناعات تحويلية متطورة أو يمكنها الوصول إلى الهيدروجين منخفض التكلفة، مورّدة للمنتجات النهائية من الهيدروجين النظيف مثل الأمونيا الخضراء. كما يمكن لشركات النفط المحلية إزالة الكربون من المنتجات باستخدام الهيدروجين كمادة أولية، وقد تكون شركات المواد الكيميائية أمام فرص جديدة لإنتاج الأمونيا الخضراء والزرقاء التي يعد الهيدروجين الرمادي مادة أولية لها حالياً. الأمر نفسه ينطبق على الصناعات كثيفة الاستخدام للطاقة مثل الصلب.

وقد أظهر تقرير مجلس الهيدروجين لعام 2021 أن تكلفة الصلب الأخضر قد تكون أقل من 515 دولار لكل طن من الصلب الخام، ما يمثل علاوة قدرها 45 دولار لكل طن من ثنائي أكسيد الكربون بحلول عام 2030. من خلال الاستفادة من أصول الصناعات التحويلية، يمكن للبلدان الغنية بالهيدروكربونات استغلال نمو الطلب على المنتجات منزوعة الكربون نتيجة تغير أولويات المستهلكين واللوائح التنظيمية لحماية المستهلك.

على سبيل المثال، يوضح تحليلنا إمكانية ارتفاع الطلب العالمي على الصلب المسطح منخفض ثنائي أكسيد الكربون إلى أكثر من 100 طن متري بحلول عام 2030. يمكن معالجة ذلك من خلال الحديد المختزل المباشر بالهيدروجين باستثناء حوالي عشرة إلى 20 طن متري، والذي ينتج من أفران الخردة والقوس الكهربائي.

مطورو المشروعات المتكاملة

يمكن لشركات النفط الوطنية الاستفادة من مركزها القوي في سلسلة القيمة لإزالة المخاطر القائمة في المشروعات والصناعات التحويلية والعلاقات القائمة بين الحكومات لتأمين الطلب. إن هذه العملية مناسبة لشركات النفط التي يمكنها الوصول إلى موارد الطاقة مثل الهيدروكربونات والطاقة الخضراء والمواقع الجغرافية المتميزة والعلاقات القائمة بين الحكومات في مجال الطاقة وارتفاع الطلب المحلي بدعم من الصناعات المحلية على المدى الطويل.

الخطوات التالية التي ينبغي على البلدان الغنية بالهيدروكربونات اتخاذها لتلعب دوراً بارزاً في مجال الهيدروجين

تؤدي كافة الأطراف المعنية في البلدان الغنية بالهيدروكربونات بما فيهم الحكومات بوصفهم صانعي السياسات والمنظمين وشركات النفط الوطنية وصناديق الاستثمار والمرافق والصناعات التحويلية، دوراً رئيسياً في وضع بلدانهم المعنية على المسار الصحيح حيث يعتمد العالم الهيدروجين النظيف.

يمكن للحكومات أن تؤدي دوراً رئيسياً في التنمية الأولية لاقتصاد الهيدروجين على المستوى المحلي والعالمي. سيتطلب القيام بذلك وضع خرائط طريق للهيدروجين بما في ذلك وضع أهداف لإنتاج الهيدروجين الوطني وتطبيق اللوائح لإزالة الكربون من مختلف القطاعات لتحفيز الطلب المحلي على الهيدروجين وإقامة شراكات بين الحكومات لتأمين الطلب على صادرات الهيدروجين المحلية ووضع تصور لتوطين إنتاج الهيدروجين في سلسلة القيمة ودعم تطوير الهيدروجين من خلال الدعم التنظيمي.

يجب على الأطراف الفاعلة في سلسلة قيمة الهيدروجين في البلدان الغنية بالهيدروكربونات تطوير استراتيجياتهم المتعلقة بالهيدروجين لتحديد الفرص المناسبة لهم إزاء سلسلة قيمة الهيدروجين وتقييم مكان التنافس. قد يشمل ذلك المرافق التي تؤدي دور منتجي الهيدروجين الأخضر وشركات النفط الوطنية التي تدعم تطوير التقنيات المهمة لتطوير الهيدروجين، ولا سيما تقنية احتجاز الكربون واستخدامه وتخزينه ونقل الهيدروجين المسال واحتجاز الكربون من الهواء مباشرة وخلايا وقود الهيدروجين للشاحنات وشركات النفط الوطنية التي تستثمر في البنية التحتية لعمليات النقل والتخزين والمستثمرين في سوق المصب الذي ينتجون منتجات خضراء مثل الصلب الأخضر والأمونيا الخضراء وحصر مجمعات القيمة.

أخيراً، يتعين على الأطراف الفاعلة في البلدان الغنية بالهيدروكربونات العمل على عدة عناصر تمكينية بما في ذلك تنمية الكفاءات وإقامة شراكات لضمان تطوير التقنيات اللازمة وتوسيع سوق الإمدادات وإقامة شراكات لتحفيز الطلب أو اتفاقيات شراء طويلة الأجل.

تضطلع البلدان الغنية بالهيدروكربونات عادة بدورٍ مهم في توفير احتياجات العالم من الطاقة. كما أن هذه البلدان تستفيد من إمكانية الوصول إلى الموارد اللازمة لإنتاج الهيدروجين الأخضر والأزرق بتكاليف تنافسية، حيث إنها تعمل على زيادة إمدادات الهيدروجين الأخضر والأزرق وتسريع خفض التكاليف. ويمكن أن تؤدي إقامة شراكات بين أصحاب المصلحة في مجال الهيدروجين في البلدان الغنية بالهيدروكربونات إلى خلق فرص أمام الشركات والبلدان للتعرض لاقتصاد الهيدروجين والأهم من ذلك توفير مسار لإزالة الكربون من عملياتهم وقطاعاتهم المعنية.

يعد الهيدروجين جزءاً ضرورياً من خطة الحد من انبعاثات غازات الاحتباس الحراري في جميع أنحاء العالم مع ضمان تأمين إمدادات طاقة مستقرة وبأسعار معقولة. وتتمتع البلدان الغنية بالهيدروكربونات بمكانة متميزة تؤهلها للمساهمة في تطوير التكنولوجيا. ولن يساعد اتخاذ الإجراءات الصحيحة حالياً هذه البلدان على البقاء في موقع الصدارة للوصول إلى مجمعات القيمة الجديدة والمتنامية فحسب، بل سيساعد أيضاً في تحقيق مستقبل أنظف وأكثر اخضراراً.

هذه المقالة هي حصيلة الجهود التعاونية التي شارك فيها كل من أرنوت دي بي وطارق السيد ومحمد غنيمة وروشين جين ورشيد ماجيتي وجو راحي وموريتس واردنبورج، وتمثل وجهات نظر ماكنزي بشأن عمليات الطاقة والمواد العالمية.

يتقدم المؤلفون بالشكر لكل من عبدالله باجمال وكيارا غولي وماركوس ويلثانر على مساهماتهم في هذا المقال.

حقوق النشر والتأليف © ماكنزي آند كومباني 2022. جميع الحقوق محفوظة.